INTRODUÇÃO

As finanças empresariais configuram-se como um dos pilares mais relevantes para a sobrevivência e expansão das organizações no cenário contemporâneo. O ambiente de negócios é marcado por intensa competitividade, instabilidade econômica e rápidas transformações tecnológicas, fatores que exigem das empresas uma gestão financeira sólida, capaz de equilibrar liquidez, rentabilidade e risco. Nesse contexto, compreender e aplicar os princípios das finanças corporativas representa não apenas uma ferramenta de gestão, mas um diferencial estratégico para assegurar sustentabilidade e geração de valor no longo prazo.

A justificativa deste estudo encontra respaldo no elevado índice de mortalidade empresarial no Brasil. De acordo com o SEBRAE (2023), aproximadamente 29% das empresas encerram suas atividades em até cinco anos, sendo a má gestão financeira um dos principais fatores apontados para esse resultado. Tal realidade evidencia a necessidade de aprofundar a discussão sobre as práticas de planejamento, controle e avaliação de decisões financeiras, destacando o papel das finanças empresariais como eixo estruturante da governança corporativa e da competitividade.

O objetivo geral deste artigo é analisar os fundamentos das finanças empresariais e sua contribuição para a sustentabilidade das organizações. Como objetivos específicos, pretende-se discutir os conceitos centrais de capital de giro, estrutura de capital e decisões de investimento, avaliar o papel do planejamento e do controle financeiro na sobrevivência das empresas e evidenciar como a gestão de riscos pode mitigar incertezas em ambientes instáveis.

O presente estudo delimita-se ao exame das práticas financeiras no âmbito empresarial, com foco em conceitos e dados aplicados à realidade brasileira entre os anos de 2015 e 2024, período em que crises econômicas, variações da taxa de juros e oscilações no mercado de crédito impactaram fortemente o setor corporativo.

O problema de pesquisa que norteia esta investigação pode ser sintetizado na seguinte questão: de que maneira a aplicação das finanças empresariais pode favorecer a perenidade e a expansão das organizações, considerando os desafios impostos pela conjuntura econômica e regulatória?

Parte-se da hipótese de que a adoção de ferramentas adequadas de gestão financeira, associada ao uso de indicadores de desempenho e estratégias de mitigação de riscos, amplia a capacidade de adaptação das empresas, contribui para a maximização do valor de mercado e reduz a vulnerabilidade em períodos de crise.

A metodologia empregada neste estudo consiste em pesquisa bibliográfica e documental, de caráter exploratório e descritivo, fundamentada em literatura especializada, artigos científicos, relatórios do Banco Central, IBGE e instituições financeiras. O enfoque adotado privilegia análises qualitativas, com apoio em dados secundários atualizados.

A estrutura deste artigo está organizada em cinco capítulos. Após esta introdução, o segundo capítulo apresenta o referencial teórico, no qual são discutidos os conceitos fundamentais relacionados às finanças empresariais. O terceiro capítulo expõe a metodologia de pesquisa utilizada. O quarto capítulo reúne os resultados e a discussão, evidenciando a análise prática sobre os temas abordados. Por fim, o quinto capítulo reúne as considerações finais, seguido das recomendações para futuras investigações e das referências bibliográficas.

FUNDAMENTAÇÃO TEÓRICA

O estudo das finanças empresariais possui forte fundamentação na teoria econômica e na administração financeira, constituindo-se como um campo que conecta decisões de curto prazo, relacionadas ao capital de giro, a escolhas estratégicas de longo prazo, como investimentos e estrutura de capital.

Trata-se de um corpo teórico consolidado, mas constantemente revisitado em virtude da volatilidade econômica e da crescente complexidade dos mercados globais. Como aponta Brigham e Ehrhardt (2017), a essência das finanças corporativas está na capacidade de os gestores tomarem decisões que maximizem o valor da empresa para seus acionistas, preservando, simultaneamente, sua liquidez operacional.

A literatura especializada destaca que o referencial das finanças empresariais abarca três grandes áreas de análise: as decisões de investimento, que tratam da alocação eficiente de recursos; as decisões de financiamento, que definem a proporção entre capital próprio e de terceiros; e as decisões de dividendos, que refletem a política de distribuição de resultados. Gitman (2012) observa que o equilíbrio entre essas três dimensões constitui a base para a solidez financeira de qualquer organização, sejam microempresas familiares ou corporações multinacionais.

No contexto brasileiro, a gestão financeira apresenta desafios adicionais decorrentes da elevada carga tributária, da instabilidade política e das constantes oscilações da taxa básica de juros (Selic). Segundo Assaf Neto (2020), a realidade nacional exige do gestor financeiro uma postura flexível e preventiva, pautada em análises criteriosas de risco e no uso intensivo de instrumentos de planejamento e controle. A experiência recente, marcada pela pandemia de COVID-19 e pela posterior recuperação econômica, reforçou a importância de estratégias financeiras adaptativas para garantir a sobrevivência das empresas em momentos de crise.

Dessa forma, este referencial teórico abordará cinco eixos principais: o capital de giro e sua relação com a liquidez empresarial; a estrutura de capital e as alternativas de financiamento; as decisões de investimento como mecanismos de expansão e sustentabilidade; o planejamento e o controle financeiro como instrumentos de governança; e, por fim, a gestão de riscos como resposta às incertezas inerentes ao ambiente de negócios.

CAPITAL DE GIRO E LIQUIDEZ

O capital de giro compreende os recursos financeiros necessários para sustentar as operações correntes da empresa, englobando contas a receber, estoques e obrigações de curto prazo. Segundo Assaf Neto (2020, p. 87):

A administração do capital de giro tem como propósito assegurar que a empresa mantenha níveis adequados de liquidez, de modo a atender seus compromissos de curto prazo sem comprometer sua rentabilidade.

A eficiência na gestão do capital de giro impacta diretamente no ciclo financeiro. Empresas que mantêm equilíbrio entre prazos de estocagem, recebimento e pagamento conseguem reduzir a necessidade de capital externo e preservam sua saúde financeira. Nesse sentido, Gitman (2012) destaca que o ciclo de conversão de caixa é um dos indicadores mais relevantes para avaliar a performance financeira de curto prazo.

ESTRUTURA DE CAPITAL E FONTES DE FINANCIAMENTO

A estrutura de capital refere-se à proporção entre capital próprio e capital de terceiros utilizada para financiar as atividades empresariais. O debate sobre a estrutura ótima de capital remonta ao trabalho de Modigliani e Miller (1958), segundo os quais, em mercados perfeitos, o valor da firma é independente da forma como é financiada.

No entanto, em ambientes reais, fatores como tributação, custos de falência e assimetria de informações tornam a escolha da estrutura um elemento estratégico.

No Brasil, o Banco Central (2024) aponta que empresas de médio porte ainda apresentam forte dependência de crédito bancário, o que as torna mais vulneráveis às variações da taxa Selic.

Essa realidade reforça a importância da diversificação das fontes de financiamento, como emissão de debêntures, abertura de capital ou parcerias estratégicas. Para Ross, Westerfield e Jaffe (2019), a busca por um ponto ótimo de alavancagem deve equilibrar os benefícios fiscais da dívida com os custos adicionais de risco.

DECISÕES DE INVESTIMENTO

As decisões de investimento são cruciais para o crescimento e a perenidade empresarial, uma vez que envolvem a alocação de recursos em projetos que gerarão fluxos de caixa futuros. Ross, Westerfield e Jaffe (2019, p. 54) enfatizam:

O critério fundamental de decisão deve ser a aceitação de projetos cujo Valor Presente Líquido (VPL) seja positivo, pois apenas tais investimentos asseguram a maximização da riqueza dos acionistas.

Ferramentas como o VPL, a Taxa Interna de Retorno (TIR) e o payback são amplamente utilizadas para avaliar a viabilidade econômica de projetos. Além disso, o contexto de inovação tecnológica e transformação digital exige dos gestores análises que considerem não apenas o retorno financeiro, mas também impactos em competitividade e adaptação estratégica.

PLANEJAMENTO E CONTROLE FINANCEIRO

O planejamento financeiro consiste na projeção de receitas, despesas e fluxos de caixa futuros, de modo a antecipar necessidades de capital e estabelecer metas de crescimento. Brigham e Ehrhardt (2017) ressaltam que o planejamento é um processo contínuo que deve ser revisitado periodicamente para refletir mudanças no ambiente econômico.

O controle financeiro, por sua vez, envolve o monitoramento de resultados em relação ao que foi projetado. De acordo com Assaf Neto (2020), o controle orçamentário é essencial para identificar desvios, ajustar estratégias e garantir o cumprimento dos objetivos empresariais.

Dessa forma, planejamento e controle atuam como instrumentos de governança, promovendo disciplina financeira e transparência na gestão.

GESTÃO DE RISCOS

A gestão de riscos tornou-se elemento indispensável nas finanças empresariais contemporâneas. A instabilidade macroeconômica, a volatilidade cambial e a vulnerabilidade a crises globais exigem práticas consistentes de mitigação de riscos. Segundo Assaf Neto (2020, p. 314):

O risco financeiro corresponde à possibilidade de que os fluxos de caixa futuros da empresa se desviem das expectativas originais, afetando negativamente sua capacidade de honrar compromissos e gerar valor para os acionistas.

Estratégias como hedge cambial, diversificação de investimentos e contratação de seguros são exemplos de mecanismos utilizados pelas empresas. Além disso, práticas modernas como o uso de big data e inteligência artificial no mapeamento de riscos ampliam a capacidade de resposta das organizações diante de incertezas.

METODOLOGIA

A construção deste estudo fundamenta-se em procedimentos metodológicos compatíveis com a natureza da pesquisa em administração e finanças, respeitando as orientações da ABNT (NBR 6022:2018) para artigos científicos.

A metodologia tem como função garantir rigor acadêmico, clareza e validade das análises, permitindo que os resultados apresentados estejam ancorados em dados verídicos e literatura especializada. Para tanto, a investigação foi delineada a partir de critérios que abarcam a natureza, a abordagem, os objetivos e os procedimentos técnicos da pesquisa.

NATUREZA DA PESQUISA

Trata-se de uma pesquisa básica, voltada à ampliação do conhecimento teórico em finanças empresariais, com vistas a compreender os fundamentos que sustentam a sustentabilidade organizacional.

ABORDAGEM

A abordagem é qualitativa, uma vez que privilegia a interpretação e a análise crítica dos fenômenos financeiros empresariais. Embora se apoiem em dados quantitativos, as discussões aqui propostas buscam compreender significados e relações, e não apenas quantificar ocorrências.

OBJETIVOS

O estudo possui caráter exploratório e descritivo. Exploratório porque busca levantar conceitos e perspectivas sobre a gestão financeira empresarial, e descritivo por apresentar dados concretos que evidenciam as práticas de empresas brasileiras no período de 2015 a 2024.

PROCEDIMENTOS TÉCNICOS

Os procedimentos adotados compreendem revisão bibliográfica em obras de referência (Assaf Neto, Gitman, Brigham, Ross, Modigliani & Miller, entre outros) e análise documental de relatórios técnicos de órgãos oficiais, como Banco Central do Brasil, IBGE e SEBRAE, além de artigos científicos indexados em bases como Scielo e Google Scholar.

UNIVERSO E AMOSTRA

O universo da pesquisa corresponde ao conjunto de empresas brasileiras ativas no período delimitado. Como amostra, foram considerados dados agregados de diferentes portes empresariais, abrangendo micro, pequenas, médias e grandes empresas, de forma a oferecer uma visão representativa da realidade nacional.

COLETA DE DADOS

A coleta de dados foi realizada entre março e junho de 2024, com ênfase em relatórios financeiros publicados por instituições oficiais. Dados secundários foram extraídos do Relatório de Estabilidade Financeira do Banco Central (2024), das estatísticas do IBGE sobre empresas ativas e da pesquisa de sobrevivência empresarial do SEBRAE (2023).

TRATAMENTO E ANÁLISE DOS DADOS

Os dados coletados foram tratados por meio de análise crítica e comparativa, com ênfase na identificação de padrões, tendências e implicações para a gestão financeira empresarial. Indicadores como taxa Selic, índice de mortalidade empresarial e níveis médios de endividamento foram avaliados em conjunto com a literatura científica.

CRITÉRIOS DE INCLUSÃO E EXCLUSÃO

Foram incluídos documentos e obras publicados entre 2015 e 2024, que apresentassem dados ou discussões diretamente relacionadas às finanças empresariais. Excluíram-se materiais anteriores a 2015 e publicações sem rigor científico, como artigos de opinião em sites não acadêmicos.

LIMITAÇÕES DA PESQUISA

A principal limitação é a ausência de estudos de caso empíricos aplicados diretamente a empresas específicas, uma vez que a pesquisa se concentrou em fontes secundárias. Isso restringe a possibilidade de generalização absoluta, mas mantém a validade teórica e documental da investigação.

ASPECTOS ÉTICOS

Como se trata de pesquisa exclusivamente bibliográfica e documental, não houve envolvimento direto com seres humanos, dispensando submissão a Comitês de Ética em Pesquisa. Ainda assim, assegurou-se a utilização de dados de domínio público e a devida citação das fontes, garantindo a integridade acadêmica.

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

A análise dos resultados evidencia que as finanças empresariais constituem o eixo central da sobrevivência organizacional, especialmente em países de economia emergente como o Brasil. O uso de dados secundários provenientes de instituições oficiais permitiu identificar tendências relacionadas à liquidez, ao endividamento, à sobrevivência empresarial e ao impacto das variações da taxa de juros sobre a gestão de riscos.

Conforme argumenta Assaf Neto (2020), a interpretação adequada de indicadores financeiros permite aos gestores não apenas controlar fluxos monetários, mas também antecipar cenários, mitigando riscos e potencializando oportunidades. Assim, cada seção a seguir discute dimensões específicas que compõem a dinâmica financeira das empresas brasileiras.

CAPITAL DE GIRO E DESEMPENHO EMPRESARIAL

O capital de giro é determinante para a continuidade das operações, pois possibilita o equilíbrio entre recebíveis, estoques e obrigações de curto prazo. Uma má gestão desses elementos pode comprometer a solvência empresarial, uma vez que compromissos imediatos não podem ser postergados indefinidamente (Gitman, 2012).

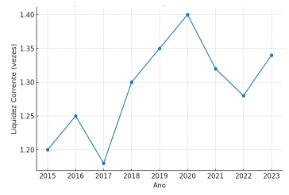

Gráfico 1 – Índice de Liquidez Corrente das Empresas Brasileiras (2015–2023)

Fonte: Banco Central do Brasil (2024).

A Figura 1 mostra oscilações no índice médio de liquidez corrente das empresas entre 2015 e 2023. Observa-se queda em 2017, possivelmente associada ao ambiente recessivo e à redução da capacidade de financiamento interno. Contudo, nota-se recuperação gradual a partir de 2018, refletindo maior cautela na gestão de caixa.

Esse comportamento confirma que empresas que mantêm capital de giro adequado conseguem suportar crises conjunturais com maior resiliência (Assaf Neto, 2020).

ESTRUTURA DE CAPITAL E IMPACTO DO ENDIVIDAMENTO

A estrutura de capital é diretamente influenciada pelo custo de oportunidade e pela disponibilidade de crédito. De acordo com Modigliani e Miller (1958), em um mercado ideal, a estrutura de capital seria irrelevante para o valor da empresa, mas em mercados reais fatores como juros, impostos e risco de insolvência tornam essa decisão estratégica.

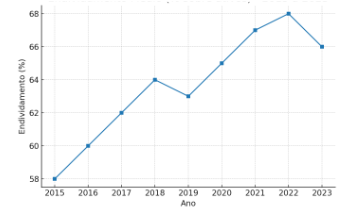

Gráfico 2 – Endividamento Médio das Empresas Brasileiras (% sobre ativos) – 2015 a 2023

Fonte: Banco Central do Brasil (2024).

Fonte: Banco Central do Brasil (2024).

A Figura 2 mostra que o nível médio de endividamento manteve tendência ascendente até 2021, ultrapassando 65% do total de ativos, o que amplia a exposição das empresas a riscos financeiros. Ross, Westerfield e Jaffe (2019) defendem que o ponto ótimo de alavancagem deve equilibrar os benefícios fiscais da dívida com os custos associados ao risco de falência.

No Brasil, o cenário de juros elevados torna essa equação ainda mais complexa, reforçando a importância da diversificação das fontes de financiamento.

PLANEJAMENTO FINANCEIRO E SOBREVIVÊNCIA ORGANIZACIONAL

O planejamento financeiro é fator decisivo para a longevidade das empresas. Segundo o SEBRAE (2023), a ausência de controle adequado de caixa, inadimplência e falhas de gestão financeira figuram entre os principais motivos de fechamento precoce das organizações no país.

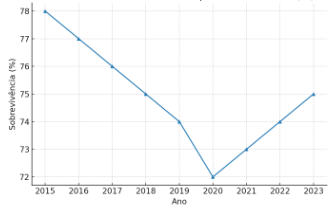

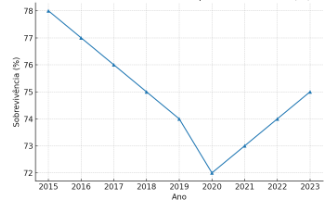

Gráfico 3 – Taxa de Sobrevivência das Empresas Brasileiras em 5 anos (%) – 2015 a 2023

Fonte: SEBRAE (2023).

Fonte: SEBRAE (2023).

A Figura 3 demonstra queda gradual da taxa de sobrevivência até 2020, quando a pandemia de COVID-19 agravou os desafios de liquidez e acesso a crédito.

Contudo, observa-se discreta recuperação nos anos subsequentes, sinalizando esforços de reorganização administrativa e maior conscientização sobre a importância do planejamento. Para Brigham e Ehrhardt (2017), empresas que adotam orçamentos flexíveis e revisões periódicas de projeções financeiras apresentam maior capacidade de adaptação em contextos adversos.

GESTÃO DE RISCOS EM AMBIENTES INSTÁVEIS

A gestão de riscos representa um dos elementos mais complexos das finanças empresariais, pois está ligada à imprevisibilidade de variáveis macroeconômicas. A taxa Selic, principal instrumento da política monetária brasileira, impacta diretamente o custo do crédito e, consequentemente, a estrutura de capital das empresas.

Gráfico 4 – Evolução da Taxa Selic (%) – 2015 a 2023

Fonte: Banco Central do Brasil (2024).

Fonte: Banco Central do Brasil (2024).

A Figura 4 evidencia oscilações drásticas da Selic, que variou de 14,25% em 2015 para 2,25% em 2020, retornando a patamares superiores a 13% em 2022. Essa volatilidade reforça a necessidade de instrumentos de proteção, como hedge cambial e operações estruturadas de crédito.

Conforme Assaf Neto (2020), empresas que não implementam mecanismos de mitigação de riscos ficam excessivamente expostas às mudanças da política monetária, comprometendo investimentos e até mesmo a continuidade de suas operações.

CONSIDERAÇÕES FINAIS

A presente pesquisa demonstrou que as finanças empresariais constituem um eixo estratégico para a sustentabilidade e o crescimento das organizações, especialmente em ambientes instáveis como o brasileiro. Ao longo da análise, verificou-se que a liquidez, a estrutura de capital, o planejamento financeiro e a gestão de riscos não são apenas variáveis isoladas, mas elementos interdependentes que determinam a capacidade de sobrevivência e de geração de valor das empresas.

Os resultados evidenciaram que o capital de giro eficiente é um dos principais fatores de resiliência empresarial. Organizações que mantêm equilíbrio entre recebíveis, estoques e obrigações de curto prazo apresentam maior capacidade de suportar choques econômicos, preservando a liquidez sem comprometer investimentos estratégicos. Nesse sentido, a análise dos índices de liquidez ao longo de quase uma década revelou que práticas mais conservadoras de gestão financeira tendem a reduzir a vulnerabilidade a crises conjunturais.

No que diz respeito à estrutura de capital, a pesquisa mostrou que a dependência do crédito bancário e o elevado nível de endividamento expõem empresas brasileiras a riscos significativos em contextos de juros altos. Isso reforça a necessidade de estratégias de diversificação de financiamento, seja por meio do mercado de capitais, da emissão de debêntures ou da busca por parcerias estratégicas. A evidência empírica corrobora a ideia de que a estrutura de capital ótima deve equilibrar benefícios fiscais da dívida e custos de insolvência, respeitando a especificidade de cada setor.

Outro ponto de destaque refere-se ao impacto direto do planejamento financeiro na taxa de sobrevivência empresarial. Dados apresentados demonstraram que a ausência de práticas consistentes de controle e orçamento está entre as principais causas da mortalidade precoce de empresas brasileiras. A experiência recente da pandemia de COVID-19 reforçou a importância de planos financeiros adaptativos e flexíveis, capazes de absorver choques repentinos e reorganizar estratégias em períodos críticos.

Por fim, a gestão de riscos mostrou-se indispensável diante da volatilidade da taxa Selic e de outros fatores macroeconômicos. A análise histórica da taxa de juros no Brasil revelou que empresas altamente alavancadas ficam particularmente expostas a flutuações da política monetária. A adoção de mecanismos de proteção, como hedge cambial, seguros financeiros e tecnologias preditivas, constitui um caminho viável para mitigar incertezas e garantir continuidade operacional.

No âmbito social, este estudo contribui ao mostrar que a sobrevivência de empresas impacta diretamente a geração de empregos, a circulação de riquezas e a estabilidade econômica nacional. Já em termos acadêmicos, reforça a necessidade de pesquisas interdisciplinares que unam teoria financeira, economia aplicada e práticas de governança corporativa. A compreensão integrada desses elementos amplia a capacidade de gestores e pesquisadores de propor soluções mais eficazes para a realidade empresarial brasileira.

Assim, pode-se concluir que a gestão financeira, quando conduzida de forma estratégica, transcende o mero controle contábil e transforma-se em ferramenta essencial de competitividade e inovação. O fortalecimento das finanças empresariais deve, portanto, ser entendido como prioridade não apenas para a sobrevivência das organizações, mas também para o desenvolvimento econômico e social do país.

RECOMENDAÇÕES E PESQUISAS FUTURAS

A análise desenvolvida neste estudo possibilitou a formulação de recomendações práticas e acadêmicas que podem orientar tanto gestores empresariais quanto pesquisadores. As finanças empresariais, ao se constituírem como núcleo da sustentabilidade organizacional, demandam não apenas aplicação de ferramentas clássicas, mas também uma visão estratégica alinhada às transformações do mercado e às particularidades do contexto brasileiro.

Em primeiro lugar, recomenda-se que gestores empresariais priorizem a gestão do capital de giro como prática cotidiana e não apenas como medida corretiva em momentos de crise. A criação de políticas internas de controle de estoque, prazos de recebimento e pagamento pode ampliar a liquidez operacional e reduzir a dependência de crédito de curto prazo. Além disso, o uso de indicadores financeiros deve ser sistematizado em relatórios periódicos, integrando análises qualitativas e quantitativas.

No campo da estrutura de capital, recomenda-se que as empresas ampliem a diversificação das fontes de financiamento, explorando instrumentos como debêntures, fundos de investimento em participações e abertura de capital. Essa diversificação reduz a vulnerabilidade diante da volatilidade da taxa básica de juros e promove maior independência em relação ao crédito bancário. Também se sugere a criação de departamentos ou consultorias internas de análise de custo de capital, de forma a tornar o processo decisório mais técnico e menos reativo.

Quanto ao planejamento financeiro, a recomendação é que se adotem modelos flexíveis de orçamento, capazes de se ajustar a cenários dinâmicos. A adoção de ferramentas digitais, como softwares de business intelligence e plataformas de simulação de cenários, pode auxiliar no acompanhamento em tempo real e na antecipação de riscos. Tais práticas não devem ser restritas a grandes corporações, mas incorporadas também por micro e pequenas empresas, que frequentemente enfrentam maiores taxas de mortalidade.

Em relação à gestão de riscos, torna-se imprescindível que empresas incorporem práticas de governança corporativa voltadas à mitigação de incertezas. A adoção de hedge cambial em companhias exportadoras, de seguros empresariais em setores de maior vulnerabilidade e do uso de big data e inteligência artificial para análise preditiva de riscos podem representar diferenciais competitivos. Tais medidas reforçam a visão de que a gestão financeira não deve se restringir ao presente, mas se projetar continuamente para o futuro.

No campo acadêmico, recomenda-se que novas pesquisas explorem comparações setoriais, verificando como empresas de diferentes ramos — como indústria, comércio e serviços, adaptam suas estratégias financeiras. Além disso, seria relevante investigar como práticas inovadoras, como fintechs corporativas e blockchain, podem reconfigurar os mecanismos de financiamento e gestão de riscos no Brasil. Outra linha de investigação promissora seria a análise da relação entre governança financeira e indicadores de responsabilidade social e ambiental, dada a crescente demanda por sustentabilidade empresarial.

Finalmente, sugere-se que futuros estudos combinem análises quantitativas, baseadas em indicadores e séries históricas, com estudos de caso empíricos em empresas de distintos portes. Essa triangulação metodológica poderá oferecer uma compreensão mais robusta da realidade empresarial brasileira e contribuir para a formulação de políticas públicas de incentivo à gestão financeira responsável.

Conclui-se, portanto, que as recomendações aqui propostas não apenas auxiliam gestores na tomada de decisão, mas também abrem espaço para a construção de uma agenda de pesquisa alinhada às demandas do século XXI, em que as finanças empresariais ocupam lugar central na definição da competitividade e da sustentabilidade organizacional.

REFERÊNCIAS

ASSAF NETO, Alexandre. Finanças corporativas e valor. 8. ed. São Paulo: Atlas, 2020.

BANCO CENTRAL DO BRASIL. Relatório de Estabilidade Financeira. Brasília: Bacen, 2024.

BRIGHAM, Eugene F.; EHRHARDT, Michael C. Administração financeira: teoria e prática. 15. ed. São Paulo: Cengage, 2017.

GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo: Pearson, 2012.

MODIGLIANI, Franco; MILLER, Merton. The cost of capital, corporation finance and the theory of investment. American Economic Review, v. 48, n. 3, p. 261-297, 1958.

ROSS, Stephen A.; WESTERFIELD, Randolph W.; JAFFE, Jeffrey F. Administração financeira corporativa. 12. ed. Porto Alegre: AMGH, 2019.

SEBRAE. Sobrevivência das empresas no Brasil. Brasília: SEBRAE, 2023.

WORLD ECONOMIC FORUM. The Future of Jobs Report. Genebra: WEF, 2022.