INTRODUÇÃO

O artigo versa sobre a elevada complexidade tributária do sistema nacional de tributação em consequência da excessiva edição de leis, decretos, portarias e instruções normativas, aplicáveis a todos os níveis da federação. O cerne do artigo se desenvolve nos esforços destinados à compreensão e cumprimento das regras estabelecidas pela administração pública.

DESENVOLVIMENTO

A alta complexidade do sistema tributário nacional se deve principalmente em razão do emaranhado legislativo existente, entre leis, decretos, portarias e instruções normativas, esse complicado agrupamento de regras, emitidas em âmbito, federal, estadual e municipal, que visam regular a criação, cobrança e finalidade dos tributos.

O desafio da modernização da administração tributária nacional não é fato recente, desde a proclamação da república em 1889 e a consequente descentralização do sistema de arrecadação de tributos, temos um sistema tributário fragmentado e ineficiente, ou melhor dizendo, para não alongarmos o período de complexidade tributária nacional, vamos manter a perspectiva do abstruso legislativo em matéria tributária, a partir da reforma da constituinte de 1988.

Assim, nas palavras do Professor, Economista e Deputado Federal na Legislatura Constituinte, Francisco Dornelles, em seu artigo O Sistema Tributário da Constituição de 1988, as principais dificuldades do sistema tributário do país estão a complexidade da legislação específica dos impostos e de uma administração tributária atrasada e burocratizada, conforme observamos a seguir:

“As maiores dificuldades hoje existentes no País na área da receita fiscal provêm da área da seguridade social, da complexidade da legislação específica dos impostos e de uma administração tributária atrasada e burocratizada. O número de contribuições e taxas existentes é muito mais elevado do que o de impostos. Mas todas elas foram criadas por lei e podem ser eliminadas por lei. Como já foi dito, o capítulo da Constituição dedicado à seguridade social permitiu criar, na prática, um sistema tributário paralelo, que não obedece aos princípios da boa técnica e de justiça fiscal, – pessoalidade, não-cumulatividade, progressividade. No campo da administração tributária, o gerenciamento por vezes deixa a desejar, tendo em vista o excesso de controles, de burocracia e a pouca utilização dos recursos oferecidos pela informática. Existe, também, resistência da máquina administrativa contra quaisquer medidas que impliquem simplificação dos procedimentos tributários. Como foi dito, a Constituição Federal, no capítulo tributário, apenas define a competência da União, dos estados e dos municípios para criar impostos e estabelece limites ao exercício dessa competência. Para diminuir ou elevar a carga tributária, aumentar a abrangência dos impostos, simplificar a legislação, suprimir impostos em cascata, desonerar as exportações e eliminar tributos, não é necessária, portanto, uma revisão constitucional. Todos esses objetivos podem ser alcançados, excepcionalmente, através de lei complementar e, na grande maioria dos casos, por leis ordinárias, decretos e boa gerência administrativa. (https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/outras-publicacoes/volume-iv-constituicao-de-1988-o-brasil-20-anos-depois.-estado-e-economia-em-vinte-anos-de-mudancas/do-sistema-tributario-nacional-o-sistema-tributario-da-constituicao-de-1988)

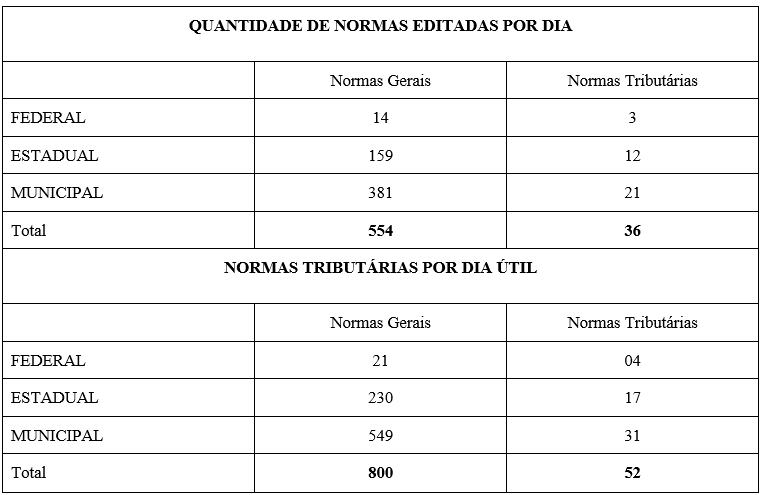

De acordo com o instituto Brasileiro de Planejamento e Tributação após a promulgação da Constituição Federal de 1988, foram emitidas 6,4 milhões de normas, uma média de 800 normas por dia, especificamente de matéria tributária temos 419.387 regras, isto é, uma média de 52 criações de norma tributária por dia ou 2,17 por hora.

Nesse sentido, é de fundamental importância destacar quadro comparativo de edição de regras de matéria tributária, elaborado pelo referido instituto:

Fonte: Elaboração do autor (2025)

Após demonstrarmos a quantidade absurda de regras em matéria tributária existentes, vamos, em apertada síntese apresentar uma breve hierarquia do funcionamento dessas normas, conforme breve explicação emprestada de consultoria da Câmara dos Deputados:

“Abaixo da Constituição, estão o Código Tributário Nacional (CTN) e as leis complementares responsáveis pela veiculação das normas gerais em matéria de Direito Tributário, aplicáveis a todos os níveis da federação, resoluções do Senado Federal e do Conselho Nacional de Política Fazendária (CONFAZ) e, em seguida, as leis que instituem e disciplinam a cobrança de cada um dos tributos nos diferentes entes federativos.” (Câmara dos Deputados. Consultoria Legislativa. Celso de Barros Correia Neto. 2019. p.3)

Nesse aspecto, o acúmulo excessivo de normas provoca efeito devastador para o contribuinte e onera consideravelmente as empresas, que em razão dessa complexidade são obrigadas a despender esforços e destinar recursos na contratação de diversos profissionais para o cumprimento das regras estabelecidas.

Nesse sentido:

“Como a média das empresas não realiza negócios em todos os Estados brasileiros, a estimativa de normas que cada um deve seguir é de 4.377, ou 49.150 artigos, 114.520 parágrafos, 366.170 incisos e 48.167 alíneas.

Isto corresponde a 6,4 quilômetros de normas, se impressas em papel formato A4 e letra tipo Arial 12. Em decorrência desta quantidade de normas, as empresas gastam cerca de R$ 162 bilhões por ano para manter pessoal, sistemas e equipamentos no acompanhamento das modificações da legislação.” (Quantidade de Normas Editadas no Brasil: 32 anos da Constituição Federal de 1998. Instituto Brasileiro de Planejamento e Tributação. p.6/7)

A expressão “Custo Brasil” consolidou-se no vocabulário econômico do país na década de 1990, designa os inúmeros entraves e percalços que conferem ao ambiente empresarial brasileiro uma maior onerosidade e complexidade. Este conceito abrange um conglomerado de elementos que afetam, de modo adverso, a competitividade e o crescimento econômico da nação. Dentre esses fatores, destaca-se a dificuldade para o cumprimento das exigências legais das normas tributárias.

Segundo Hugo de Brito Machado (2014), renomado jurista brasileiro, a insegurança jurídica tributária pode ser causada por diversos fatores, tais como a instabilidade legislativa, caracterizada pela frequente alteração das leis tributárias gera incertezas quanto ao seu conteúdo e aplicação; a falta de uniformidade na interpretação das leis tributárias pelos órgãos responsáveis pela sua aplicação, o que gera conflitos entre as empresas e o Fisco. Não obstante, é possível verificar também a falta de transparência na atuação do Fisco: a ausência de informações claras e acessíveis sobre as obrigações fiscais e os procedimentos de fiscalização dificultam a adequada gestão tributária pelas empresas. Paralelamente, há um elevado grau de subjetividade nas decisões do Fisco, uma vez que a discricionariedade dos agentes fiscais na interpretação das leis tributárias pode levar a interpretações diversas, prejudicando a segurança jurídica. Excesso de burocracia e complexidade das obrigações tributárias: a multiplicidade de normas, prazos e procedimentos dificulta a compreensão e o cumprimento das obrigações fiscais, gerando insegurança jurídica para as empresas.

Ainda segundo Hugo de Brito Machado (MACHADO, Hugo de Brito. Curso de Direito Tributário. 38. ed. São Paulo: Malheiros Editores, 2014.) “O fenômeno da insegurança jurídica tributária, caracterizado pela falta de previsibilidade e estabilidade das normas tributárias, afeta gravemente a atividade empresarial, gerando incertezas, dificuldades e, em alguns casos, inviabilizando a atuação das empresas”.

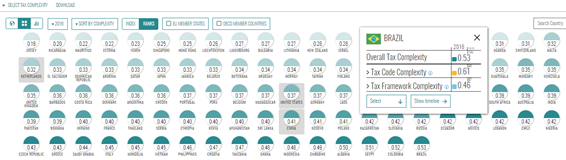

A esse propósito, segundo o ranking internacional, desenvolvido pela universidade Ludwig-Maximilians-Universität, que avalia e classifica a complexidade tributária do mundo, o Brasil foi considerado o país com a maior complexidade tributária do mundo, no ano de 2016 entre os 100 países avaliados, sendo o terceiro pior em 2018, atrás apenas de Colômbia, Indonésia e Romênia.

Fonte: Ludwig-Maximilians-Universität

Nesse contexto, por ano são necessários 62,5 dias, ou 1.501 horas, destinadas apenas para interpretação e pagamento desses tributos, conforme dados do Banco Mundial disponibilizado por meio do relatório Doing Business 2020, destacamos:

“Por ano, 62,5 dias são necessários para que empresários paguem impostos no Brasil. Ou melhor, 1.501 horas são reservadas para fazer esses pagamentos, segundo dados do Banco Mundial divulgados nesta quarta-feira (23) pelo relatório Doing Business 2020.

O número é o maior entre todos os países analisados no total são 190, mas a Somália não traz essa informação, então não entra no ranking, e o segundo colocado está distante, a Bolívia, com 1.025 horas anuais.

O cálculo se baseia no preparo, na declaração e no pagamento do IRPJ (Imposto de Renda de Pessoa Jurídica), impostos sobre as vendas e sobre circulação de bens e serviços e tributos sobre salários e contribuições sociais. (Folha de São Paulo. Arthur Cagliari. 24 out 2019)

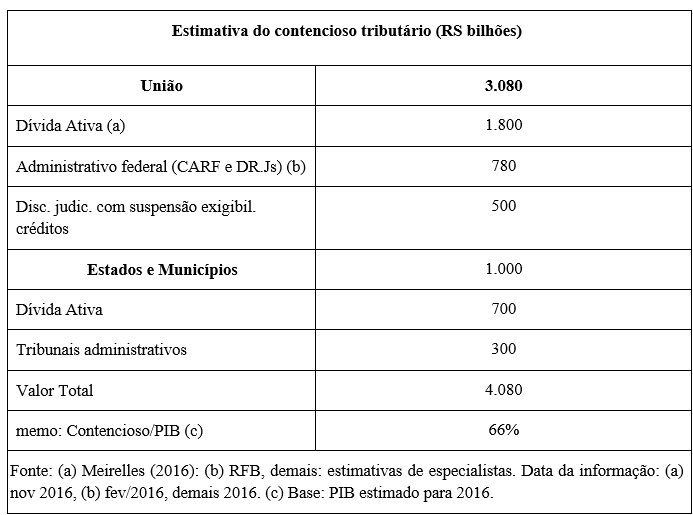

Temos ainda, outro efeito destruidor em consequência da elevada complexidade do sistema tributário nacional, que é o alto grau de judicialização, diversos fatores contribuem para esse fato de acordo com o Centro de Cidadania Fiscal, entre eles destacamos: complexidade e má qualidade das normas tributárias, grau excessivo de constitucionalização de conceitos e normas tributárias e dominância formal da interpretação da regra tributária pelo Poder Judiciário.

Nesse sentido, as estimativas em valores do contencioso tributário:

Fonte: Elaboração do autor (2025)

Nesse passo, de acordo com o Conselho Nacional de Justiça no relatório Justiça em números 2023, os processos de execução fiscal representam 34% do total de casos pendentes e 64% das execuções pendentes no Poder Judiciário, com taxa de congestionamento de 88%. Ou seja, de cada cem (100) processos de execução fiscal que tramitaram no ano de 2022, apenas treze (12) foram baixados. Desconsiderando esses processos, a taxa de congestionamento do Poder Judiciário diminuiria em 6 pontos percentuais, passando de 72,9% para 66,9% em 2022. O maior impacto das execuções fiscais está na Justiça Estadual, que concentra 85% dos processos.

Nos últimos anos, a demanda por uma reforma tributária ganhou força, motivada pela necessidade de simplificação, redução da carga tributária e promoção da justiça fiscal. O Novo Código Tributário Nacional, em fase de implementação, busca modernizar o sistema tributário brasileiro. Entre as principais mudanças, destacam-se, a tentativa de simplificação da legislação, redução do número de tributos e harmonização das regras para facilitar o cumprimento das obrigações fiscais, equidade fiscal, adoção de políticas que tornam o sistema mais progressivo, reduzindo a regressividade que penaliza em tese os menos favorecidos.

CONSIDERAÇÕES FINAIS

Assim, a alta complexidade tributária, em decorrência do aglomerado de regras tributárias, impacta diretamente na destinação de recurso financeiros e humanos das empresas, afetando diretamente na produtividade, inovação e crescimento, desperdiçando tempo e limitando suas atividades, dado que se faz necessário empregar grandes esforços para cumprimento das obrigações tributárias.

Por outro lado, o setor público também é fortemente afetado, tendo em vista que em razão da complexidade estabelecida pela própria administração, gera perda de arrecadação, sonegação, morosidade do Poder Judiciário e alocação de recursos financeiros e humanos para discussão judicial (interpretação das normas) e tentativa de recuperação de créditos inscritos em dívida ativa.

REFERÊNCIAS BIBLIOGRÁFICAS

ALEMANHA. Ludwig-Maximilians-Universität. Disponível em: https://www.taxcomplexity.org/. Acesso em 22 fev. 2024.

BRASIL. Folha de São Paulo. Brasil é o país em que o empresário gasta mais tempo para pagar imposto, diz Banco Mundial. Disponível em: https://is.gd/yDaXoz. Acesso em 23 fev. 2024.

BRASIL. Câmara dos Deputados. Consultoria Legislativa. NETO. Celso de Barros Correia. 2019. Disponível em: https://is.gd/Ba8g11. Acesso em 23 fev. 2024.

BRASIL. Presidência da República. Casa Civil. Subchefia para Assuntos Jurídicos. LEI Nº 5.172, DE 25 DE OUTUBRO DE 1966. Disponível em: https://is.gd/CUjta5. Acesso em 22 fev. 2024.

BRASIL. Conselho Nacional da Justiça. Justiça em números 2023. Disponível em: https://is.gd/fRSU9H. Acesso em 22 fev. 2024.

BRASIL. AMARAL, Gilberto Luiz do; OLENIKE, João Eloi; AMARAL, Letícia M. Fernandes; YAZBEK, Cristiano Lisboa; STEINBRUCH, Fernando. Quantidade de Normas Editadas no Brasil: 32 anos da Constituição Federal de 1998, 2020. Disponível em: https://is.gd/zgfT63. Acesso em 22 fev. 2024.

EUA. Doing Business 2020. Disponível em: https://is.gd/wj1N7q. Acesso em 23 fev. 2024.

PORTUGAL. The World Bank. DOINGBUSINESS. Disponível em: https://is.gd/zgc2Mi. Acesso em 22 fev. 2024.

DORNELLES, Fernando. O Sistema Tributário da Constituição de 1988. Disponível em:https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/outras-publicacoes/volume-iv-constituicao-de-1988-o-brasil-20-anos-depois.-estado-e-economia-em-vinte-anos-de-mudancas/do-sistema-tributario-nacional-o-sistema-tributario-da-constituicao-de-1988. Acesso em 22 nov. 2024.

MACHADO, Hugo de Brito. Curso de direito tributário. 35. ed. São Paulo: Malheiros, 2014.