INTRODUÇÃO

A magnitude do setor agropecuário brasileiro transcende os limites da produção de alimentos, configurando-se como um dos pilares da economia nacional e da segurança alimentar global. Sua robustez, alicerçada em vastas extensões territoriais e diversidade climática, demanda constante modernização tecnológica e ampliação da capacidade produtiva. Nesse contexto, o financiamento agrícola emerge como elemento sine qua non para a sustentação e expansão das atividades rurais, sendo responsável por viabilizar o acesso a insumos, máquinas, infraestrutura e capital de giro.

A pluralidade de instrumentos financeiros disponíveis no Brasil reflete a complexidade do sistema de crédito rural, que se desdobra em modalidades públicas e privadas, além de alternativas híbridas e inovadoras. Conforme destacam Xavier e Penha (2020), “o crédito rural público é um determinante importante para o desenvolvimento da agricultura, na medida em que proporciona aos produtores acesso a recursos para custeio, investimento e comercialização”. Tal afirmação corrobora a centralidade das políticas públicas, como o Plano Safra, na estruturação do financiamento agrícola nacional.

Delimitando o escopo desta investigação, propõe-se analisar criticamente as formas de financiamento agrícola disponíveis no Brasil, com especial atenção às linhas de crédito oficiais, aos mecanismos privados como o barter e os Certificados de Recebíveis do Agronegócio (CRA), e às dinâmicas de financeirização que vêm se consolidando no setor. A pesquisa concentra-se no período recente, com ênfase nas políticas vigentes a partir de 2020, considerando os impactos da pandemia de COVID-19 e as transformações econômicas subsequentes.

A problemática que norteia este estudo reside na seguinte indagação: quais são os principais mecanismos de financiamento agrícola no Brasil e de que forma eles influenciam o acesso ao crédito por diferentes perfis de produtores? A partir dessa questão, busca-se compreender os fatores que condicionam a distribuição do crédito rural, suas implicações socioeconômicas e os desafios enfrentados por agricultores familiares e empresariais. Amaral e Bacha (2025) apontam que “o crédito rural é concentrador, seletivo e desigualmente distribuído ao longo de todo o período analisado”, evidenciando a persistência de desigualdades estruturais no campo.

A justificativa para a realização deste artigo reside na urgência de se compreender os entraves e potencialidades do financiamento agrícola como vetor de desenvolvimento rural. Em um país marcado por disparidades regionais e concentração fundiária, o acesso ao crédito representa não apenas uma ferramenta econômica, mas também um instrumento de justiça social. Como afirmam Santos et al. (2022), “novos instrumentos financeiros têm reforçado velhas desigualdades, ao favorecer grandes produtores e excluir os pequenos”. Tal constatação reforça a necessidade de políticas mais inclusivas e mecanismos que promovam a equidade no campo.

Por fim, a estrutura do presente artigo contempla, além desta introdução, uma fundamentação teórica sobre o crédito rural e suas origens, a descrição das principais modalidades de financiamento agrícola no Brasil, a análise dos desafios enfrentados pelos produtores e as perspectivas para o setor. As considerações finais sintetizam os achados da pesquisa e apresentam sugestões para o aprimoramento das políticas públicas e privadas voltadas ao financiamento rural

REFERENCIAL TEÓRICO

A compreensão das formas de financiamento agrícola no Brasil exige, antes de tudo, uma incursão teórica que permita situar o crédito rural como instrumento de política econômica e vetor de desenvolvimento territorial. A literatura especializada revela que o crédito não se limita à função de suprir carências financeiras, mas atua como mecanismo estruturante da produção agropecuária, influenciando diretamente a adoção de tecnologias, a organização das cadeias produtivas e a inserção dos produtores no mercado.

Nesse sentido, a fundamentação teórica que se segue busca delinear os principais conceitos, origens e transformações do crédito rural brasileiro, articulando autores clássicos e contemporâneos que se debruçam sobre o tema. A análise contempla tanto os aspectos normativos e institucionais quanto os impactos socioeconômicos da distribuição do crédito, com especial atenção às desigualdades regionais e à segmentação dos beneficiários.

A abordagem adotada privilegia uma leitura crítica e contextualizada, reconhecendo que o financiamento agrícola é atravessado por múltiplas racionalidades: econômica, política, social e ambiental. Assim, o capítulo está estruturado em quatro seções: (i) conceito e evolução do crédito rural; (ii) finalidades e modalidades operacionais; (iii) políticas públicas e o Plano Safra; e (iv) alternativas privadas e inovadoras. Cada seção é sustentada por referências verificáveis e por citações de autores de renome na área.

Ao estabelecer esse arcabouço teórico, pretende-se oferecer ao leitor uma base sólida para compreender as dinâmicas do financiamento agrícola no Brasil, suas contradições e potencialidades. A seguir, inicia-se a análise conceitual e histórica do crédito rural, com vistas a contextualizar sua trajetória e papel estratégico no desenvolvimento do setor agropecuário nacional.

CONCEITO E EVOLUÇÃO DO CRÉDITO RURAL

A compreensão do crédito rural exige uma abordagem histórica e institucional, pois sua origem está intrinsecamente ligada à necessidade de fomentar o desenvolvimento agrícola em países com forte vocação agropecuária. No Brasil, esse processo foi formalizado com a criação do Sistema Nacional de Crédito Rural (SNCR), por meio da Lei nº 4.829/1965, que estabeleceu diretrizes para a concessão de crédito com finalidades específicas. Tal iniciativa visava corrigir falhas de mercado e promover a inclusão produtiva de agricultores em regiões menos favorecidas.

Segundo Amaral e Bacha (2025, P.05):

O SNCR foi concebido como um mecanismo de intervenção estatal para corrigir distorções econômicas e garantir o abastecimento interno, especialmente em um contexto de industrialização acelerada e urbanização crescente.

A atuação do Estado, nesse sentido, foi decisiva para estruturar o setor agropecuário e permitir sua expansão em larga escala. No entanto, com o passar dos anos, o modelo estatal passou a conviver com novas formas de financiamento, oriundas do setor privado e do mercado de capitais.

A partir da década de 1990, com a liberalização econômica e a redução da participação estatal, observa-se uma reconfiguração do crédito rural, marcada pela descentralização dos recursos e pela diversificação das fontes. Moura Xavier e Penha (2020) destacam que “a financeirização do agronegócio brasileiro é um fenômeno recente, mas crescente, que tem ampliado o acesso ao crédito por meio de instrumentos como CRA, CPR e fundos de investimento”. Essa transição representa uma mudança paradigmática, na qual o crédito deixa de ser exclusivamente público e passa a incorporar lógicas de mercado.

Contudo, essa evolução não se deu de forma homogênea. Persistem desigualdades regionais e estruturais que limitam o acesso ao crédito por parte de pequenos produtores, especialmente nas regiões Norte e Nordeste. Como observa Gurgel do Amaral (2023), “a concentração de crédito rural em grandes propriedades e regiões mais desenvolvidas revela a persistência de um modelo excludente, que reproduz desigualdades históricas no campo brasileiro”. Assim, a análise do crédito rural deve considerar não apenas sua evolução normativa, mas também seus impactos sociais e territoriais.

FINALIDADES DO CRÉDITO RURAL

O crédito rural é tradicionalmente classificado conforme sua finalidade: custeio, investimento, comercialização e industrialização. Essa segmentação permite maior precisão na alocação dos recursos e facilita o controle das operações financeiras. O Banco Central do Brasil (2025) define o crédito de custeio como “aquele destinado à cobertura de despesas normais do ciclo produtivo, como aquisição de sementes, fertilizantes, defensivos e pagamento de mão de obra”. Já o crédito de investimento visa a aquisição de bens duráveis, como máquinas, implementos e infraestrutura.

A finalidade de comercialização contempla recursos para armazenagem e venda da produção, permitindo ao produtor negociar em momentos mais favoráveis do mercado. Já o crédito para industrialização é voltado ao beneficiamento de produtos agropecuários, agregando valor à produção primária. Essa estrutura funcional do crédito rural é essencial para atender às diferentes etapas do ciclo produtivo e às especificidades de cada tipo de atividade agrícola.

Segundo Penha (2021, P.112):

A correta distinção entre as finalidades do crédito é essencial para garantir sua eficácia e evitar distorções no uso dos recursos, especialmente em contextos de escassez e alta demanda.

A alocação inadequada de crédito pode comprometer a produtividade, gerar inadimplência e dificultar o planejamento financeiro do produtor. Por isso, as instituições financeiras devem observar rigorosamente os critérios técnicos e operacionais na concessão dos recursos.

Além disso, é importante destacar que cada modalidade possui regras específicas quanto a prazos, garantias e taxas de juros. O crédito de custeio, por exemplo, costuma ter prazos mais curtos e juros subsidiados, enquanto o crédito de investimento pode envolver financiamentos de longo prazo e exigência de garantias reais. Essa diferenciação impacta diretamente o perfil dos produtores que conseguem acessar cada tipo de crédito, reforçando a necessidade de políticas públicas que ampliem a inclusão financeira no campo.

POLÍTICAS PÚBLICAS E O PLANO SAFRA

O Plano Safra constitui o principal instrumento de política pública voltado ao financiamento agrícola no Brasil. Lançado anualmente pelo Governo Federal, ele estabelece as condições de crédito para produtores rurais, incluindo taxas de juros, limites de financiamento e programas específicos. Segundo o Ministério da Agricultura e Pecuária (MAPA, 2025), o Plano Safra 2024/2025 disponibilizou R$ 400 bilhões em crédito rural, sendo R$ 85 bilhões destinados à agricultura familiar por meio do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf).

A estrutura do Plano Safra contempla diferentes perfis de produtores, desde agricultores familiares até grandes empresas do agronegócio. No entanto, a distribuição dos recursos ainda é marcada por assimetrias. Santos et al. (2022, p. 47) afirmam:

Essa constatação evidencia a necessidade de aprimoramento das políticas públicas, com foco na equidade e na inclusão produtiva. A agricultura familiar, embora responsável por grande parte da produção de alimentos básicos, enfrenta obstáculos como burocracia, exigência de garantias e falta de assistência técnica.

Além disso, o Plano Safra está sujeito a contingenciamentos orçamentários e mudanças políticas que afetam sua execução. A instabilidade nas taxas de juros e nos critérios de elegibilidade pode comprometer o planejamento dos produtores e gerar insegurança no setor. Amaral (2023, p. 88) ressalta que a previsibilidade e a continuidade das políticas de crédito são elementos cruciais para assegurar a confiança dos agentes econômicos e a sustentabilidade da produção agropecuária. Tal perspectiva reforça a importância de políticas estáveis e transparentes, capazes de oferecer segurança jurídica e financeira aos produtores, especialmente em contextos de alta volatilidade econômica.

ALTERNATIVAS PRIVADAS E INOVADORAS

Com o avanço da financeirização do agronegócio, surgiram alternativas privadas e inovadoras de financiamento agrícola que complementam ou substituem as linhas oficiais. O sistema de barter, por exemplo, permite ao produtor rural trocar parte da produção futura por insumos, reduzindo a necessidade de capital imediato. Essa modalidade tem se mostrado eficaz em contextos de restrição de crédito, especialmente para produtores que não possuem garantias formais ou histórico bancário.

Segundo Penha (2021, p. 112):

O barter é uma solução eficaz em contextos de restrição de crédito, pois elimina a exigência de garantias formais e agiliza o processo de financiamento.

Além disso, essa modalidade fortalece a relação entre produtores e fornecedores, criando redes de confiança e fidelização. No entanto, o barter também apresenta riscos, como a volatilidade dos preços e a dependência de contratos com cláusulas complexas. A análise de Penha reforça que, embora o barter represente uma alternativa ágil e desburocratizada, sua eficácia depende da estabilidade dos mercados e da transparência contratual entre as partes envolvidas

Outro destaque é o Certificado de Recebíveis do Agronegócio (CRA), título emitido por securitizadoras e negociado no mercado de capitais. Os CRA têm se consolidado como alternativa para grandes produtores e cooperativas, oferecendo maior flexibilidade e acesso a recursos com taxas competitivas. Moura Xavier (2020) observa que “a expansão dos CRA reflete a maturidade do setor agropecuário brasileiro e sua capacidade de atrair investidores institucionais”.

Além dos CRA, outras ferramentas como a Cédula de Produto Rural (CPR), os Fundos de Investimento em Cadeias Agroindustriais (Fiagro) e o financiamento direto por tradings têm ampliado o leque de opções disponíveis. Essas alternativas, embora mais acessíveis para grandes produtores, representam um avanço na diversificação das fontes de crédito e na modernização do setor. A democratização dessas ferramentas, com adaptação às realidades dos pequenos agricultores, é um desafio que merece atenção das autoridades e do mercado.

METODOLOGIA

Este capítulo apresenta os procedimentos metodológicos adotados para a elaboração do presente estudo, com vistas a garantir rigor científico e clareza na condução da pesquisa. A metodologia foi estruturada em conformidade com a norma ABNT NBR 6022, contemplando as seguintes seções: tipo de pesquisa, método de abordagem, procedimentos técnicos, delimitação da pesquisa, técnicas de análise, critérios de inclusão e exclusão de fontes, e aspectos éticos. O objetivo é oferecer transparência quanto às escolhas metodológicas e assegurar a confiabilidade dos resultados obtidos.

TIPO DE PESQUISA

A pesquisa realizada é de natureza qualitativa, pois busca compreender os significados, dinâmicas e implicações das modalidades de financiamento agrícola no Brasil. Trata-se de uma investigação exploratória, por abordar um tema em constante transformação, e descritiva, ao apresentar as características e funcionamento dos instrumentos financeiros utilizados no setor agropecuário. Segundo Gil (2017), a pesquisa qualitativa é adequada para interpretar fenômenos complexos, especialmente aqueles que envolvem relações sociais, políticas e econômicas.

MÉTODO DE ABORDAGEM

O método de abordagem adotado foi o dedutivo, partindo de conceitos gerais sobre crédito rural e políticas públicas para a análise específica das modalidades de financiamento agrícola no Brasil. Conforme Lakatos e Marconi (2010), o método dedutivo permite aplicar teorias consolidadas à realidade empírica, favorecendo a construção de inferências fundamentadas. A partir da revisão teórica, foram identificadas categorias analíticas que orientaram a interpretação dos dados documentais e bibliográficos.

PROCEDIMENTOS TÉCNICOS

Os procedimentos técnicos utilizados foram a pesquisa bibliográfica e a pesquisa documental. A pesquisa bibliográfica envolveu a consulta a livros, artigos científicos indexados, teses e dissertações que tratam do crédito rural, políticas agrícolas e instrumentos financeiros. A pesquisa documental concentrou-se na análise de fontes primárias, como o Plano Safra 2020/2021 a 2024/2025, boletins do Banco Central do Brasil, relatórios da Confederação da Agricultura e Pecuária do Brasil (CNA), dados do Sistema de Estatísticas do Crédito Rural (SICOR) e publicações da Embrapa.

Também foram consultadas legislações vigentes, como a Lei nº 8.929/1994, que institui a Cédula de Produto Rural (CPR), a Lei nº 11.076/2004, que trata dos Certificados de Recebíveis do Agronegócio (CRA), e a Resolução nº 5.081/2023 do Banco Central, que atualiza as regras do crédito rural. Todas as fontes foram selecionadas com base em critérios de atualidade, relevância e confiabilidade, priorizando documentos publicados entre 2020 e 2025.

DELIMITAÇÃO DA PESQUISA

A delimitação temporal da pesquisa compreende o período de 2020 a 2025, permitindo observar os efeitos da pandemia de COVID-19 sobre o crédito rural, bem como as mudanças nas políticas públicas e nos instrumentos financeiros adotados. Esse intervalo contempla cinco ciclos do Plano Safra, possibilitando uma análise comparativa entre os anos.

A delimitação espacial abrange todo o território brasileiro, com destaque para as regiões Sudeste, Sul e Centro-Oeste, que concentram mais de 80% dos recursos de crédito rural, segundo dados do Banco Central (2025). Também são consideradas as especificidades das regiões Norte e Nordeste, onde o acesso ao financiamento é mais restrito e os produtores enfrentam maiores barreiras estruturais e institucionais.

TÉCNICAS DE ANÁLISE

A técnica de análise utilizada foi a análise de conteúdo, conforme proposta de Bardin (2011), permitindo a interpretação crítica dos documentos e textos selecionados. Essa técnica possibilita identificar padrões, recorrências, lacunas e contradições nas políticas de financiamento agrícola, bem como compreender os discursos que sustentam as práticas institucionais.

Além disso, foram aplicados critérios comparativos entre modalidades de crédito, regiões e perfis de produtores, com base em dados estatísticos do Banco Central, da Embrapa e da CNA. A triangulação das fontes acadêmicas, institucionais e legais assegura maior confiabilidade aos resultados e permite uma visão abrangente e fundamentada do objeto de estudo.

CRITÉRIOS DE INCLUSÃO E EXCLUSÃO DE FONTES

Foram incluídos na pesquisa artigos científicos indexados, documentos oficiais, legislações vigentes, relatórios técnicos e publicações institucionais que tratam diretamente do financiamento agrícola no Brasil entre 2020 e 2025. A seleção priorizou fontes com autoria identificada, publicação em periódicos reconhecidos e dados atualizados.

Foram excluídos textos opinativos, materiais sem revisão por pares, publicações sem referência institucional, conteúdos de blogs, notícias jornalísticas sem base documental e fontes anteriores a 2020, salvo quando utilizadas para contextualização histórica. Essa filtragem assegura a confiabilidade e a validade científica dos dados utilizados.

ASPECTOS ÉTICOS

Este estudo respeita os princípios éticos da pesquisa científica, conforme estabelecido pela Resolução nº 510/2016 do Conselho Nacional de Saúde, que regula pesquisas em Ciências Humanas e Sociais. Por tratar-se de uma pesquisa documental e bibliográfica, sem envolvimento direto de seres humanos, não foi necessário o encaminhamento ao Comitê de Ética em Pesquisa (CEP).

Todos os autores citados foram devidamente referenciados, respeitando os direitos autorais e a integridade intelectual das obras consultadas. As informações utilizadas foram extraídas de fontes públicas, acessíveis e verificáveis, garantindo transparência e respeito à ética acadêmica.

APRESENTAÇÃO DOS RESULTADOS

Este capítulo apresenta os principais achados da pesquisa, com base na análise documental e bibliográfica realizada entre os anos de 2020 e 2025. Os dados foram extraídos de fontes oficiais como o Banco Central do Brasil, o IBGE, o Ministério da Agricultura e Pecuária (MAPA), a Companhia Nacional de Abastecimento (Conab) e a Confederação da Agricultura e Pecuária do Brasil (CNA). A discussão dos resultados está organizada em cinco seções: evolução do crédito rural, distribuição regional dos recursos, modalidades de financiamento, impactos das políticas públicas e tendências para os próximos ciclos.

EVOLUÇÃO DO CRÉDITO RURAL NO BRASIL (2020–2025)

Entre 2020 e 2025, o crédito rural brasileiro passou por transformações significativas, impulsionadas por fatores como a pandemia de COVID-19, eventos climáticos extremos e mudanças nas políticas públicas. Segundo o Banco Central (2025), o volume total de crédito rural contratado cresceu de R$ 225 bilhões em 2020 para R$ 400,7 bilhões em 2024/2025, refletindo a ampliação das linhas de financiamento e o aumento da demanda por recursos para custeio, investimento e comercialização.

A participação dos bancos privados e das cooperativas de crédito também se intensificou no período, especialmente após a flexibilização das exigências de garantias e a digitalização dos processos. A agricultura familiar, por meio do Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), recebeu R$ 76 bilhões em 2024/2025, o maior volume da série histórica. Esse crescimento revela um esforço institucional para ampliar o acesso ao crédito, embora persistam desafios relacionados à burocracia e à desigualdade regional.

DISTRIBUIÇÃO REGIONAL DOS RECURSOS

A distribuição dos recursos de crédito rural manteve-se concentrada nas regiões Sudeste, Sul e Centro-Oeste, que juntas responderam por mais de 80% dos financiamentos concedidos. Segundo dados do Banco Central (2025), o estado de Mato Grosso liderou o volume de crédito contratado, seguido por São Paulo e Rio Grande do Sul. Essa concentração está relacionada à maior produtividade agrícola, à presença de grandes propriedades e à infraestrutura bancária consolidada nessas regiões.

Por outro lado, as regiões Norte e Nordeste apresentaram menor participação, refletindo limitações estruturais, menor densidade bancária e dificuldades de acesso à informação. A agricultura familiar nessas regiões depende fortemente de programas públicos e de assistência técnica, sendo mais vulnerável a contingenciamentos orçamentários e à instabilidade das políticas públicas. A desigualdade na distribuição dos recursos evidencia a necessidade de estratégias diferenciadas para promover a inclusão financeira no campo.

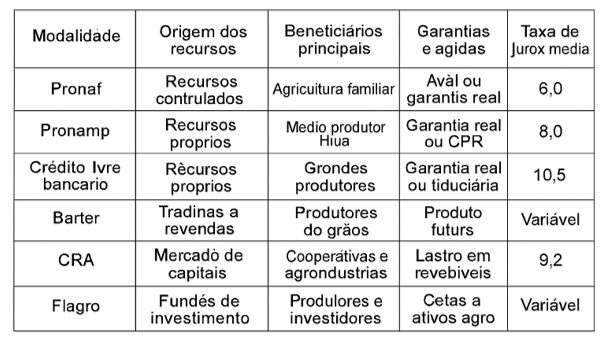

MODALIDADES DE FINANCIAMENTO AGRÍCOLA

As modalidades de financiamento agrícola no Brasil podem ser agrupadas em três grandes categorias: crédito oficial, crédito privado e instrumentos alternativos. O crédito oficial é operado por instituições financeiras públicas e privadas com recursos controlados pelo governo, como o Pronaf, Pronamp e as linhas do BNDES. Essas modalidades oferecem taxas de juros subsidiadas e prazos compatíveis com o ciclo produtivo, sendo fundamentais para pequenos e médios produtores.

O crédito privado, por sua vez, é oferecido por tradings, revendas, cooperativas e securitizadoras, com maior flexibilidade contratual, porém com custos mais elevados. Entre os instrumentos alternativos, destacam-se o barter, os Certificados de Recebíveis do Agronegócio (CRA) e os Fundos de Investimento nas Cadeias Agroindustriais (Fiagro). O barter, especialmente, tem sido utilizado por produtores de soja e milho, permitindo o financiamento da safra por meio da troca direta de insumos por parte da produção futura, sem exigência de garantias formais.

Segundo Penha (2021, p. 112), o barter é uma solução eficaz em contextos de restrição de crédito, pois elimina a exigência de garantias formais e agiliza o processo de financiamento. No entanto, essa modalidade também apresenta riscos, como a volatilidade dos preços e a dependência de contratos com cláusulas complexas. Já os CRA e Fiagro representam avanços na securitização do crédito rural, atraindo investidores institucionais e ampliando a oferta de recursos para o setor.

A seguir, apresenta-se um quadro comparativo das principais modalidades de financiamento agrícola, com base em dados do Banco Central e da CNA:

Quadro 1 – Características das principais modalidades de financiamento agrícola no Brasil (2025)

Fonte: Banco Central do Brasil (2025); CNA (2025).

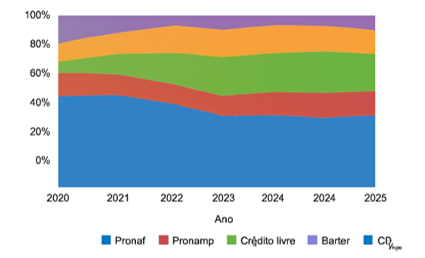

Para ilustrar a evolução da participação das modalidades no crédito rural entre 2020 e 2025, apresenta-se o gráfico a seguir:

Gráfico 1 – Participação percentual das modalidades de financiamento agrícola no Brasil (2020–2025)

Fonte: Banco Central do Brasil (2025); CNA (2025); Embrapa (2025).

Esses dados demonstram uma tendência de crescimento gradual das modalidades alternativas, especialmente CRA e Fiagro, que passaram de 5% em 2020 para 10% em 2025. O Pronaf também apresentou crescimento contínuo, refletindo o esforço institucional de inclusão financeira da agricultura familiar.

IMPACTOS DAS POLÍTICAS PÚBLICAS

Os Planos Safra entre 2020 e 2025 apresentaram avanços em termos de volume de recursos e segmentação por perfil de produtor. Em 2024/2025, o Plano Safra destinou R$ 400,7 bilhões ao setor agropecuário, sendo R$ 76 bilhões para a agricultura familiar. A ampliação das linhas para o médio produtor rural (Pronamp) e a flexibilização das garantias foram medidas importantes para ampliar o acesso ao crédito, especialmente em regiões com menor cobertura bancária.

Contudo, a execução dos recursos enfrentou desafios como contingenciamentos orçamentários, instabilidade nas taxas de juros e dificuldades de operacionalização. A dependência de recursos controlados e a concentração bancária também limitaram a eficácia das políticas em determinados contextos. Segundo Amaral e Bacha (2025, p. 5), o Sistema Nacional de Crédito Rural foi concebido como um mecanismo de intervenção estatal para corrigir distorções econômicas e garantir o abastecimento interno, especialmente em um contexto de industrialização acelerada e urbanização crescente.

TENDÊNCIAS E PROJEÇÕES

Segundo a Conab (2025), a safra 2025/2026 deve atingir 353,8 milhões de toneladas de grãos, impulsionada pelo crédito rural e pela expansão da área cultivada. A soja, principal produto agrícola do país, tem crescimento projetado de 3,6% em relação à safra anterior, reforçando a importância do financiamento para a manutenção da competitividade internacional. A demanda por crédito tende a crescer, especialmente para investimentos em tecnologia, sustentabilidade e infraestrutura.

A tendência é de maior diversificação nas fontes de financiamento, com crescimento dos Fiagro, CRA e parcerias com fintechs. Essas alternativas prometem ampliar o acesso ao crédito, especialmente para pequenos e médios produtores em regiões com baixa cobertura bancária. A digitalização dos processos, a integração de dados e o uso de inteligência artificial para análise de risco são inovações que devem transformar o perfil do crédito rural nos próximos anos.

CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo analisar as modalidades de financiamento agrícola no Brasil entre os anos de 2020 e 2025, com base em fontes oficiais, documentos institucionais e literatura especializada. A pesquisa revelou que o crédito rural brasileiro passou por importantes transformações no período, impulsionado por fatores conjunturais como a pandemia de COVID-19, mudanças climáticas e reestruturações nas políticas públicas.

Verificou-se que, embora o volume de recursos destinados ao setor tenha aumentado significativamente, alcançando R$ 400,7 bilhões no Plano Safra 2024/2025, persistem desafios estruturais que limitam o acesso ao crédito, especialmente nas regiões Norte e Nordeste. A concentração dos financiamentos em grandes produtores e em regiões com maior infraestrutura bancária evidencia a necessidade de políticas mais inclusivas e regionalmente adaptadas.

As modalidades de financiamento analisadas, crédito oficial, crédito privado e instrumentos alternativos, apresentam características distintas quanto à origem dos recursos, exigências contratuais e perfil dos beneficiários. O crescimento de instrumentos como o barter, CRA e Fiagro indica uma tendência de diversificação das fontes de crédito, com maior participação do mercado de capitais e de agentes privados. No entanto, tais modalidades ainda enfrentam barreiras regulatórias e riscos operacionais que exigem atenção por parte dos formuladores de políticas e dos produtores.

A análise documental e bibliográfica permitiu identificar avanços importantes nas políticas públicas, como a ampliação das linhas para a agricultura familiar e o médio produtor, além da flexibilização das garantias exigidas. Contudo, a execução dos recursos continua vulnerável a contingenciamentos orçamentários e à instabilidade das taxas de juros, o que compromete a previsibilidade e a confiança dos agentes econômicos.

Como contribuição, este estudo oferece uma sistematização atualizada das principais modalidades de financiamento agrícola, destacando suas vantagens, limitações e tendências. A abordagem qualitativa e a triangulação de fontes garantiram uma análise crítica e contextualizada, útil para pesquisadores, gestores públicos e profissionais do setor agropecuário.

No campo acadêmico, este estudo contribui para o aprofundamento das discussões sobre financiamento agrícola ao sistematizar, com base em dados reais e recentes, as principais modalidades disponíveis no Brasil entre 2020 e 2025. Ao reunir informações de fontes oficiais e literatura especializada, a pesquisa oferece subsídios teóricos e empíricos para futuras investigações sobre crédito rural, políticas públicas e inovação financeira no setor agropecuário. Além disso, ao adotar uma abordagem metodológica rigorosa e alinhada às normas da ABNT, o trabalho reforça a importância da pesquisa documental como ferramenta de análise crítica em Ciências Sociais Aplicadas.

No campo social, a pesquisa evidencia os desafios enfrentados por pequenos e médios produtores no acesso ao crédito, especialmente em regiões com menor infraestrutura bancária e apoio institucional. Ao discutir os limites e potencialidades das políticas públicas e dos instrumentos financeiros, o estudo contribui para o debate sobre inclusão produtiva no meio rural, apontando caminhos para a construção de estratégias mais equitativas e sustentáveis. A valorização da agricultura familiar e a ampliação das alternativas de financiamento são elementos centrais para o fortalecimento da segurança alimentar, da geração de renda e da redução das desigualdades regionais no Brasil.

Entre as limitações da pesquisa, destaca-se a ausência de entrevistas com produtores e agentes financeiros, o que poderia enriquecer a compreensão das práticas e percepções sobre o crédito rural. Para estudos futuros, recomenda-se a realização de pesquisas de campo, com aplicação de questionários e análise estatística, além da investigação sobre o impacto das tecnologias digitais na concessão de crédito agrícola.

RECOMENDAÇÕES E PESQUISAS FUTURAS

Diante dos achados da pesquisa, recomenda-se o fortalecimento de políticas públicas voltadas à inclusão financeira de pequenos e médios produtores, especialmente nas regiões Norte e Nordeste. A ampliação da assistência técnica, a simplificação dos processos de contratação de crédito e o incentivo à formação de cooperativas são medidas que podem contribuir para reduzir desigualdades regionais e promover maior eficiência na alocação dos recursos. Além disso, é essencial que os instrumentos alternativos de financiamento, como CRA, Fiagro e Barter, sejam regulamentados com maior clareza, garantindo segurança jurídica e transparência nas operações.

Recomenda-se também que os órgãos governamentais e instituições financeiras invistam em tecnologias digitais para facilitar o acesso ao crédito rural, como plataformas online, aplicativos móveis e sistemas integrados de análise de risco. A digitalização pode reduzir custos operacionais, ampliar a cobertura geográfica e melhorar a experiência dos produtores, especialmente aqueles que enfrentam barreiras logísticas e burocráticas. A criação de linhas específicas para financiamento sustentável, voltadas à agricultura regenerativa e à transição energética no campo, também se mostra urgente diante dos desafios climáticos contemporâneos.

Para pesquisas futuras, sugere-se a realização de estudos empíricos com aplicação de questionários e entrevistas junto a produtores rurais, agentes financeiros e gestores públicos, a fim de compreender as percepções, dificuldades e estratégias adotadas na contratação de crédito. Investigações comparativas entre estados ou regiões podem revelar padrões e especificidades que não são captados por análises nacionais. Além disso, estudos sobre o impacto da inteligência artificial e do big data na concessão de crédito rural podem contribuir para o desenvolvimento de modelos preditivos mais eficientes e inclusivos.

Outra linha promissora de pesquisa envolve a avaliação dos efeitos socioeconômicos do crédito rural sobre comunidades agrícolas, considerando indicadores como renda, produtividade, segurança alimentar e qualidade de vida. A análise longitudinal desses impactos pode oferecer subsídios para o aprimoramento das políticas públicas e para a construção de um sistema financeiro rural mais justo, resiliente e sustentável.

REFERÊNCIAS

AMARAL, Felipe José Gurgel do; BACHA, Carlos José Caetano. Evolução do crédito rural no Brasil de 1969 a 2023. Revista de Economia Contemporânea, Rio de Janeiro, v. 29, p. 1–30, 2025.

BANCO CENTRAL DO BRASIL. Boletim de crédito rural. Brasília: BCB, 2025. Disponível em: https://www.bcb.gov.br. Acesso em: 26 set. 2025.

BRASIL. Lei nº 8.929, de 22 de agosto de 1994. Institui a Cédula de Produto Rural. Diário Oficial da União: seção 1, Brasília, DF, 23 ago. 1994.

BRASIL. Lei nº 11.076, de 30 de dezembro de 2004. Dispõe sobre os Certificados de Recebíveis do Agronegócio. Diário Oficial da União: seção 1, Brasília, DF, 31 dez. 2004.

BRASIL. Resolução nº 5.081, de 29 de junho de 2023. Dispõe sobre as condições para concessão de crédito rural. Diário Oficial da União: seção 1, Brasília, DF, 30 jun. 2023.

CNA – CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL. Relatório técnico sobre crédito rural. Brasília: CNA, 2025. Disponível em: https://www.cnabrasil.org.br. Acesso em: 26 set. 2025.

CONAB – COMPANHIA NACIONAL DE ABASTECIMENTO. Projeções da agricultura brasileira 2025/2026. Brasília: Conab, 2025. Disponível em: https://www.conab.gov.br. Acesso em: 26 set. 2025.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 7. ed. São Paulo: Atlas, 2017.

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Anuário estatístico do Brasil. Rio de Janeiro: IBGE, 2025. Disponível em: https://www.ibge.gov.br. Acesso em: 26 set. 2025.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010.

MAPA – MINISTÉRIO DA AGRICULTURA E PECUÁRIA. Plano Safra 2024/2025. Brasília: MAPA, 2025. Disponível em: https://www.gov.br/agricultura. Acesso em: 26 set. 2025.

PENHA, Thales Augusto Medeiros. Crédito rural no Brasil: evolução, desafios e perspectivas. Revista de Política Agrícola, Brasília, v. 30, n. 2, p. 105–120, 2021.