INTRODUÇÃO

Nas últimas décadas, o cenário econômico global tem se caracterizado por uma crescente complexidade, marcada pela digitalização das transações financeiras, pela multiplicação de produtos de investimento e pela difusão das criptomoedas e ativos digitais. Se, por um lado, esse ambiente favorece a democratização do acesso a novas oportunidades financeiras, por outro, abre espaço para o crescimento de golpes, esquemas de pirâmides e fraudes sofisticadas que exploram a vulnerabilidade do cidadão comum. Segundo relatório da Organização para a Cooperação e Desenvolvimento Econômico (OECD, 2020), a ausência de educação financeira adequada figura entre os principais fatores que tornam indivíduos mais suscetíveis a perdas patrimoniais significativas.

No Brasil, o fenômeno assume proporções preocupantes. De acordo com a Comissão de Valores Mobiliários (CVM, 2023), mais de 5 milhões de brasileiros já foram vítimas de esquemas fraudulentos, sendo as pirâmides financeiras uma das modalidades mais recorrentes. Casos como Unick Forex, Atlas Quantum e Indeal demonstram não apenas a engenhosidade dos fraudadores, mas também a fragilidade da população diante da promessa de retornos rápidos e acima da média do mercado. Tais episódios não refletem apenas prejuízos financeiros, mas acarretam impactos psicológicos profundos, como perda de confiança em instituições e sentimento de impotência social.

A educação financeira, nesse contexto, emerge como um escudo de proteção social. Walter Andal (2017) ressalta que o conhecimento sobre finanças pessoais deve ser considerado um direito básico de cidadania, ao lado da educação formal. De modo semelhante, Lusardi e Mitchell (2014) identificam que indivíduos com maior grau de alfabetização financeira tendem a apresentar não apenas melhores escolhas de investimento, mas também maior resiliência diante de crises econômicas e menor propensão a cair em armadilhas fraudulentas.

O presente artigo se justifica pela urgência em analisar a relevância da educação financeira como instrumento preventivo contra golpes e esquemas de pirâmides. Considerando a realidade brasileira, na qual a desigualdade social convive com baixos índices de conhecimento financeiro, a preservação do patrimônio individual e coletivo depende de estratégias educativas consistentes, de políticas públicas efetivas e de uma mudança cultural que valorize o aprendizado contínuo.

Dessa forma, este estudo tem como objetivo central investigar o papel da educação financeira como ferramenta de preservação patrimonial diante de práticas fraudulentas. Para tanto, adota-se como metodologia a revisão bibliográfica e documental, com base em relatórios oficiais, pesquisas acadêmicas e dados estatísticos atualizados. A estrutura do artigo organiza-se em cinco seções: a primeira corresponde a esta introdução; a segunda apresenta o referencial teórico sobre educação financeira e golpes econômicos; a terceira descreve a metodologia; a quarta discute os resultados à luz da literatura e experiências práticas; e a quinta expõe as considerações finais, seguidas das recomendações para pesquisas futuras.

FUNDAMENTAÇÃO TEÓRICA

A educação financeira consolidou-se como um dos pilares para a preservação patrimonial em um cenário global de crescente complexidade e instabilidade econômica. A velocidade das inovações tecnológicas, aliada à falta de regulação em alguns setores, contribui para a proliferação de esquemas fraudulentos que se aproveitam da fragilidade informacional do investidor comum. Nesse sentido, autores e instituições têm destacado que a ausência de educação financeira amplia de forma exponencial a vulnerabilidade da população diante de golpes e pirâmides.

Segundo a OECD (2020), a alfabetização financeira é um processo essencial de cidadania, permitindo que os indivíduos compreendam riscos, avaliem oportunidades e façam escolhas informadas. Para Walter Andal (2017), o ensino de finanças pessoais deve ser iniciado ainda na infância, pois só assim é possível consolidar hábitos de planejamento e consumo conscientes. Complementarmente, Lusardi e Mitchell (2014) demonstram que a educação financeira está diretamente associada a melhores indicadores de bem-estar econômico e menor propensão à adesão a propostas de investimento suspeitas.

EDUCAÇÃO FINANCEIRA: CONCEITOS E DIMENSÕES

A educação financeira, além de promover escolhas mais racionais, funciona como um mecanismo de defesa social. Para Andal (2017), compreender conceitos básicos como orçamento, poupança e risco é condição fundamental para que famílias se blindem contra perdas patrimoniais.

Em perspectiva internacional, Lusardi e Mitchell (2014) reforçam que pessoas financeiramente instruídas tendem a apresentar maior resiliência em períodos de crise. Lawrence G. McDonald (2009), ao narrar o colapso do Lehman Brothers, mostra como a falta de compreensão e a negligência diante de riscos levaram à maior falência corporativa da história norte-americana.

McDonald (2009, p. 87) afirma:

A ignorância deliberada em relação ao risco e a crença cega em retornos contínuos foram combustíveis que alimentaram a crise. Se houvesse uma cultura de educação financeira mais sólida, muitas decisões equivocadas não teriam sido tomadas.

Esse alerta de McDonald permite uma reflexão que ultrapassa os limites do ambiente corporativo. O autor expõe que tanto indivíduos quanto grandes instituições podem ser vítimas de uma falta de preparo diante dos riscos financeiros, demonstrando que a educação financeira deve ser entendida não apenas como uma competência individual, mas como elemento estruturante para a estabilidade dos mercados. Assim, investir em políticas públicas, programas escolares e iniciativas privadas de educação financeira significa fortalecer não apenas o patrimônio do cidadão, mas também a resiliência do próprio sistema econômico.

ESQUEMAS DE PIRÂMIDE E GOLPES FINANCEIROS NO BRASIL

O Brasil enfrenta sucessivos escândalos ligados a pirâmides financeiras e fraudes de investimentos. Relatórios da CVM (2023) indicam que mais de 11% da população adulta já foi vítima de algum tipo de fraude financeira nos últimos cinco anos. Casos emblemáticos como Unick Forex, Atlas Quantum e Indeal exemplificam como propostas de ganhos rápidos continuam seduzindo investidores.

Segundo Silva (2022), a fragilidade informacional e a ausência de educação financeira são fatores determinantes para a adesão em massa a tais esquemas. O impacto não é apenas econômico, mas também psicológico e social, provocando perda de confiança nas instituições reguladoras e sentimento de impotência.

A Comissão de Valores Mobiliários (2023, p. 27) alerta que:

As pirâmides financeiras continuam sendo uma das principais ameaças à poupança popular. Sua natureza fraudulenta compromete a estabilidade financeira de milhares de famílias, ao mesmo tempo em que mina a credibilidade das instituições que regulam o mercado de capitais.

Essa advertência da CVM demonstra a gravidade do problema e reforça a necessidade urgente de maior conscientização da população. A continuidade desses esquemas, mesmo após ampla divulgação de casos anteriores, indica que apenas a repressão estatal não é suficiente. É indispensável um esforço educacional capaz de promover autonomia crítica nos investidores e prevenir que sejam atraídos por falsas promessas de riqueza imediata.

EDUCAÇÃO FINANCEIRA COMO ESCUDO DE PROTEÇÃO

A metáfora do escudo traduz de maneira precisa a função da educação financeira diante das práticas fraudulentas. O conhecimento transforma-se em barreira protetora, capaz de evitar a adesão a investimentos duvidosos. No Brasil, iniciativas como a Estratégia Nacional de Educação Financeira (ENEF) têm buscado democratizar esse conhecimento, mas ainda enfrentam desafios de alcance e efetividade.

McDonald (2009) contribui ao afirmar que os efeitos de falhas no aprendizado financeiro não recaem apenas sobre indivíduos, mas podem desencadear crises sistêmicas que abalam economias inteiras. Assim, a educação financeira não é apenas uma questão de proteção pessoal, mas também um pilar para a estabilidade social.

Quadro 2.3 – Diferenças entre pirâmides, esquemas Ponzi e investimentos legítimos

Fonte: Adaptado de CVM (2023), OECD (2020) e McDonald (2009).

Após a análise, fica evidente que a diferença central entre fraudes e investimentos legítimos está na transparência e na existência de atividade econômica real. Isso reforça que a educação financeira funciona como lente crítica capaz de distinguir oportunidades autênticas de esquemas nocivos, garantindo não apenas a preservação patrimonial, mas também maior confiança nas instituições e no mercado.

METODOLOGIA

O presente estudo fundamenta-se em uma abordagem de natureza qualitativa, exploratória e descritiva, cujo objetivo é compreender como a educação financeira atua como instrumento de preservação patrimonial e prevenção contra golpes e esquemas de pirâmide.

A escolha dessa metodologia se justifica pela necessidade de examinar fenômenos complexos que não podem ser reduzidos apenas a estatísticas, mas que demandam interpretação crítica de dados, documentos e literatura especializada.

A pesquisa classifica-se, em termos de objetivos, como exploratória, uma vez que busca ampliar a compreensão teórica acerca da relação entre educação financeira e vulnerabilidade a fraudes, e descritiva, pois pretende detalhar casos, práticas e iniciativas já documentadas em relatórios oficiais e estudos científicos.

PROCEDIMENTOS TÉCNICOS

O procedimento técnico adotado foi a pesquisa bibliográfica e documental. A pesquisa bibliográfica incluiu livros, artigos científicos, relatórios de organismos internacionais e nacionais, bem como obras de referência, como Andal (2017), Lusardi e Mitchell (2014) e McDonald (2009). A pesquisa documental abrangeu relatórios recentes da Comissão de Valores Mobiliários (CVM), do Banco Central do Brasil e da Organização para a Cooperação e Desenvolvimento Econômico (OECD), publicados entre 2010 e 2024.

COLETA DE DADOS

Os dados secundários foram coletados em bases de periódicos científicos (Scielo, CAPES, JSTOR), relatórios oficiais (CVM, Banco Central, OECD) e publicações de autores reconhecidos internacionalmente. Foram considerados apenas materiais de caráter acadêmico ou institucional, com credibilidade comprovada.

CRITÉRIOS DE INCLUSÃO E EXCLUSÃO

Foram incluídos estudos que tratam diretamente da educação financeira, de golpes financeiros ou de esquemas de pirâmide. Foram excluídos textos de caráter opinativo, sem respaldo científico ou institucional, como blogs pessoais e reportagens de caráter sensacionalista.

TRATAMENTO E ANÁLISE DOS DADOS

Os dados foram analisados de forma qualitativa, por meio de análise de conteúdo, identificando categorias temáticas: (i) conceitos e dimensões da educação financeira; (ii) panorama de fraudes e pirâmides no Brasil; (iii) impacto da educação financeira na prevenção de golpes. Essa sistematização permitiu correlacionar achados da literatura com relatórios oficiais.

LIMITAÇÕES DA PESQUISA

Uma limitação relevante do estudo é a ausência de pesquisa de campo junto a vítimas de fraudes financeiras, o que poderia enriquecer a análise com dados primários. Além disso, a constante evolução das fraudes digitais implica que os resultados aqui apresentados podem rapidamente demandar atualização.

ASPECTOS ÉTICOS

Por tratar-se de pesquisa baseada em fontes bibliográficas e documentais, não houve envolvimento de seres humanos em entrevistas ou questionários. Dessa forma, não se fez necessária a submissão do estudo a comitês de ética em pesquisa, respeitando integralmente as normas acadêmicas vigentes.

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

Este capítulo apresenta os resultados obtidos a partir da análise documental e bibliográfica, estabelecendo relações entre os níveis de educação financeira e a incidência de golpes e esquemas fraudulentos. Além de demonstrar dados quantitativos, busca-se aprofundar a reflexão crítica sobre os efeitos sociais, culturais e econômicos da ausência de conhecimento financeiro. A discussão também incorpora experiências internacionais, permitindo estabelecer paralelos que reforçam a necessidade de políticas públicas consistentes no Brasil.

INDICADORES DE VULNERABILIDADE FINANCEIRA

Os dados da CVM (2023) e do IBGE (2023) mostram que a vulnerabilidade a golpes está diretamente associada ao baixo nível de conhecimento financeiro da população. Em regiões com menor índice de escolaridade e renda, os golpes assumem caráter de maior impacto, atingindo famílias que frequentemente já vivem em condições de fragilidade socioeconômica.

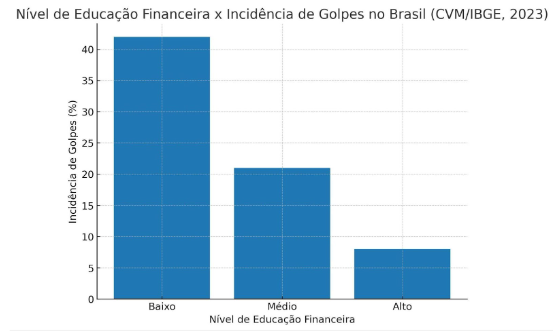

Gráfico 1 – Nível de Educação Financeira x Incidência de Golpes no Brasil (CVM/IBGE, 2023)

Fonte: Dados adaptados da Comissão de Valores Mobiliários (CVM, 2023) e do Instituto Brasileiro de Geografia e Estatística (IBGE, 2023).

O gráfico evidencia uma relação inversamente proporcional: quanto maior o nível de educação financeira, menor a incidência de golpes. Entre aqueles com baixo conhecimento, 42% afirmaram já terem sido vítimas de fraudes; no nível médio, a taxa cai para 21%; e no nível alto, apenas 8%. Esses resultados confirmam o que Lusardi e Mitchell (2014) já haviam identificado em seus estudos sobre a relação entre alfabetização financeira e resiliência econômica.

Para McDonald (2009), o fenômeno não se limita a indivíduos. A crise de 2008, provocada pela imprudência financeira de grandes bancos, evidencia que tanto investidores quanto instituições sofrem quando a educação financeira é negligenciada. Ele afirma que “a ignorância deliberada em relação ao risco foi um dos combustíveis da crise” (p. 87), demonstrando que os impactos se estendem do micro ao macroambiente econômico.

Essa realidade confirma que a educação financeira não pode ser vista apenas como competência individual, mas como um bem coletivo, capaz de contribuir para a estabilidade sistêmica dos mercados.

O PAPEL DA EDUCAÇÃO FINANCEIRA NA PREVENÇÃO

A análise dos dados sugere que a educação financeira é um elemento-chave na prevenção contra fraudes. Indivíduos com maior conhecimento questionam promessas de lucro imediato, reconhecem riscos e avaliam a transparência de propostas antes de investir. Em contrapartida, aqueles com menor nível de instrução financeira tendem a acreditar em narrativas de enriquecimento rápido, características das pirâmides financeiras.

Programas nacionais, como a Estratégia Nacional de Educação Financeira (ENEF), têm buscado difundir esse conhecimento, mas seu alcance ainda é insuficiente. A maioria dos brasileiros não recebe formação adequada em finanças durante a vida escolar, o que amplia o espaço para práticas fraudulentas. A OECD (2020) recomenda que a educação financeira seja incorporada de forma transversal ao currículo básico, garantindo que desde cedo o cidadão aprenda a interpretar propostas financeiras com senso crítico.

Outro ponto relevante é que a educação financeira também promove autonomia psicológica. Segundo estudos da CVM (2023), vítimas de pirâmides relatam não apenas perdas econômicas, mas também vergonha, isolamento social e desconfiança generalizada em relação a instituições financeiras. A educação, ao oferecer ferramentas de análise, ajuda a reduzir esses impactos, fortalecendo a confiança individual e coletiva.

COMPARAÇÃO INTERNACIONAL

Ao comparar os resultados brasileiros com experiências internacionais, observa-se um atraso significativo em políticas de conscientização. Nos Estados Unidos, após a crise de 2008, o governo implementou programas massivos de capacitação, voltados principalmente para jovens adultos. Esses programas resultaram em maior ceticismo diante de propostas suspeitas e no fortalecimento de práticas de planejamento financeiro doméstico.

Na Europa, países como Alemanha e Reino Unido incorporaram a educação financeira ao currículo escolar. Relatórios da OECD (2020) indicam que tais iniciativas reduziram significativamente a adesão a esquemas fraudulentos. Já no Brasil, apesar da existência da ENEF, a falta de continuidade e investimento compromete sua eficácia.

McDonald (2009), ao narrar o caso do Lehman Brothers, alerta que as falhas de educação financeira podem gerar efeitos devastadores não apenas no nível individual, mas em economias inteiras. Essa observação conecta-se à realidade brasileira: cada fraude em larga escala gera não apenas perdas patrimoniais individuais, mas compromete a credibilidade do sistema financeiro e desestimula novos investimentos.

IMPACTOS SOCIAIS E CULTURAIS DAS FRAUDES

Os golpes e pirâmides financeiras não afetam apenas a esfera econômica. Eles têm efeitos sociais e culturais profundos, especialmente em comunidades de menor renda. A promessa de ganhos fáceis reforça narrativas de ascensão rápida, estimulando expectativas irreais e fragilizando ainda mais o tecido social.

De acordo com Silva (2022), muitas vítimas se tornam descrentes das instituições e preferem manter recursos em formas não produtivas de poupança, como dinheiro guardado em casa, reduzindo a circulação financeira formal. Isso compromete o desenvolvimento econômico e amplia desigualdades.

Nesse sentido, a educação financeira não deve ser entendida apenas como defesa contra fraudes, mas também como promotora de inclusão social, capaz de integrar indivíduos ao sistema financeiro formal de maneira consciente e segura.

POLÍTICAS PÚBLICAS E DESAFIOS REGULATÓRIOS

Os resultados obtidos evidenciam que a educação financeira, por si só, não é suficiente para eliminar o risco de golpes e pirâmides. Embora represente uma barreira essencial contra a adesão a esquemas fraudulentos, deve ser acompanhada por políticas públicas eficazes e mecanismos de regulação que fortaleçam a proteção ao investidor.

No Brasil, a atuação da Comissão de Valores Mobiliários (CVM) e do Banco Central tem sido fundamental na fiscalização de empresas suspeitas. Entretanto, como aponta a própria CVM (2023), o número de processos administrativos instaurados é superior à capacidade de julgamento e execução das penalidades. Isso revela um gargalo estrutural: a repressão estatal não consegue acompanhar a velocidade com que surgem novas fraudes, sobretudo no ambiente digital.

Experiências internacionais indicam que a combinação de regulação firme com programas de educação em massa gera melhores resultados. Nos Estados Unidos, após a crise de 2008, a criação do Consumer Financial Protection Bureau (CFPB) contribuiu para maior proteção do consumidor em relação a produtos financeiros. Na União Europeia, diretrizes como a MiFID II (Markets in Financial Instruments Directive) estabeleceram normas de transparência mais rígidas, reduzindo a margem de ação de intermediários fraudulentos.

No Brasil, ainda há desafios significativos a superar. A Estratégia Nacional de Educação Financeira (ENEF), embora relevante, carece de continuidade e financiamento adequado. Além disso, as campanhas de conscientização têm alcance limitado, não conseguindo atingir de forma eficaz comunidades periféricas e populações com baixo acesso à informação.

Portanto, a análise evidencia que a educação financeira deve ser entendida como parte de um ecossistema maior, no qual políticas públicas, fiscalização regulatória e participação social se articulam. A ausência de integração entre essas dimensões fragiliza a proteção coletiva, perpetuando ciclos de vulnerabilidade.

CONSIDERAÇÕES FINAIS

A análise desenvolvida neste estudo evidenciou que a educação financeira deve ser compreendida como um instrumento estratégico de proteção patrimonial e social, funcionando como escudo contra golpes e esquemas de pirâmides que se multiplicam no contexto brasileiro e internacional. Os resultados demonstraram que indivíduos com maior nível de alfabetização financeira apresentam menor vulnerabilidade a fraudes, enquanto aqueles com baixo conhecimento encontram-se expostos a riscos elevados de perdas econômicas, emocionais e sociais.

Os dados documentais e bibliográficos confirmaram a relevância de iniciativas como a Estratégia Nacional de Educação Financeira (ENEF), embora ainda insuficientes em termos de alcance e continuidade. A realidade brasileira, marcada por desigualdades estruturais, exige que a educação financeira seja incorporada de forma transversal ao sistema educacional e às políticas públicas de inclusão social, ampliando sua efetividade.

A discussão também revelou que a ausência de conhecimento financeiro não afeta apenas o indivíduo, mas pode repercutir em crises sistêmicas, como demonstrado pelo colapso do Lehman Brothers, analisado por McDonald. Essa constatação reforça que a educação financeira deve ser vista como bem coletivo e não apenas como competência individual.

No âmbito social, ficou evidente que golpes e pirâmides não apenas comprometem o patrimônio das famílias, mas geram desconfiança nas instituições, alimentam o descrédito em relação ao sistema financeiro e aprofundam desigualdades. A educação financeira, ao promover discernimento e senso crítico, contribui para restaurar a confiança e fortalecer a participação cidadã.

Portanto, este artigo conclui que investir em programas robustos de educação financeira significa não apenas proteger o patrimônio individual, mas também consolidar a estabilidade social e econômica do país. A prevenção contra fraudes não pode se apoiar exclusivamente na fiscalização regulatória: requer a formação de cidadãos conscientes, capazes de identificar riscos e rejeitar falsas promessas de enriquecimento imediato.

RECOMENDAÇÕES E PESQUISAS FUTURAS

A partir da análise realizada, algumas recomendações práticas e acadêmicas se mostram necessárias, tanto para fortalecer a educação financeira como para ampliar sua eficácia no combate a golpes e pirâmides.

SUGESTÕES PRÁTICAS

Em nível prático, recomenda-se que a educação financeira seja incorporada como disciplina obrigatória nos currículos escolares desde o ensino fundamental, em consonância com diretrizes internacionais da OECD. Essa medida pode contribuir para formar cidadãos mais conscientes e menos vulneráveis a propostas fraudulentas. Além disso, é essencial que programas nacionais como a ENEF recebam maior investimento e possuam continuidade, garantindo que alcancem não apenas a população escolarizada, mas também comunidades vulneráveis, trabalhadores informais e idosos, que frequentemente são alvo de golpes.

Outra medida prática é ampliar as campanhas de conscientização em massa, utilizando meios de comunicação acessíveis, como rádio, televisão comunitária e redes sociais. Essas campanhas devem adotar linguagem clara e exemplos práticos, capazes de sensibilizar a população sobre os riscos e as consequências de aderir a esquemas fraudulentos.

INDICAÇÕES DE ÁREAS PARA NOVOS ESTUDOS

Do ponto de vista acadêmico, há necessidade de investigações mais aprofundadas sobre a relação entre perfil socioeconômico e vulnerabilidade financeira. Estudos comparativos entre regiões brasileiras poderiam identificar quais grupos sociais apresentam maior exposição a golpes, subsidiando políticas públicas mais direcionadas.

Outro campo promissor é a análise do impacto das novas tecnologias financeiras, como criptomoedas, plataformas de investimento digital e aplicações de inteligência artificial no setor financeiro. Embora representem avanços, também trazem riscos adicionais de fraudes sofisticadas, ainda pouco estudadas no contexto brasileiro.

PROPOSTAS PARA ESTUDOS COMPARATIVOS

Recomenda-se a realização de estudos comparativos entre o Brasil e países que obtiveram êxito na implementação de programas nacionais de educação financeira. Experiências de países da União Europeia, dos Estados Unidos e de nações asiáticas poderiam oferecer parâmetros para a formulação de estratégias mais efetivas. Além disso, pesquisas de caráter longitudinal, acompanhando ao longo do tempo o impacto de políticas educacionais, poderiam fornecer evidências mais consistentes sobre sua eficácia.

NECESSIDADE DE AVALIAÇÃO CONTÍNUA

Por fim, destaca-se a importância da avaliação contínua dos programas e políticas públicas de educação financeira. Sem monitoramento e indicadores de desempenho claros, tais iniciativas correm o risco de se tornarem meramente formais, sem gerar impacto real na vida da população. O estabelecimento de métricas, como número de pessoas capacitadas, redução de vítimas de fraudes e evolução da confiança no sistema financeiro, deve ser prioridade para gestores e órgãos reguladores.

Assim, a pesquisa reforça que a educação financeira não deve ser vista apenas como estratégia individual, mas como projeto coletivo de fortalecimento social e econômico. Cabe à sociedade, às instituições educacionais, ao Estado e ao setor privado unir esforços para construir um ambiente mais seguro, transparente e consciente, no qual golpes e pirâmides não encontrem terreno fértil para prosperar.

REFERÊNCIAS BIBLIOGRÁFICAS

ANDAL, W. Finance 101 for Kids: Money Lessons Children Cannot Afford to Miss. Charleston: CreateSpace Independent Publishing, 2017.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM). Relatório Anual 2023. Rio de Janeiro: CVM, 2023. Disponível em: https://www.gov.br/cvm/. Acesso em: 20 ago. 2025.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Pesquisa de Endividamento e Inadimplência do Consumidor – 2023. Brasília: IBGE, 2023.

LUSARDI, A.; MITCHELL, O. S. Financial Literacy and Planning: Implications for Retirement Wellbeing. Cambridge: NBER, 2014.

MCDONALD, L. G.; ROBINSON, P. A Colossal Failure of Common Sense: The Inside Story of the Collapse of Lehman Brothers. New York: Crown Business, 2009.

OECD – ORGANISATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT. OECD/INFE 2020 International Survey of Adult Financial Literacy. Paris: OECD, 2020.

SILVA, J. R. Fraudes Financeiras no Brasil: Perfil das Vítimas e Impactos Econômicos. São Paulo: Atlas, 2022.