INTRODUÇÃO

A sobrevivência e o crescimento de pequenos e médios negócios estão fortemente ligados à capacidade de seus gestores em tomar decisões não apenas baseadas em sua experiência no ramo de atuação, mas principalmente em fundamentos sólidos de gestão financeira. Embora possuam conhecimento técnico aprofundado sobre o setor em que atuam, muitos empresários enfrentam dificuldades em compreender a lógica do capital de giro, a importância do fluxo de caixa e a necessidade de planejamento orçamentário. Tal lacuna se reflete diretamente na alta taxa de mortalidade empresarial, sobretudo nos primeiros anos de atividade.

Dados do Instituto Brasileiro de Geografia e Estatística demonstram que quase metade das empresas brasileiras fecha as portas antes de completar cinco anos de existência, sendo o mau gerenciamento financeiro um dos fatores determinantes para esse cenário (IBGE, 2021). De modo semelhante, pesquisas do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas apontam que a ausência de planejamento financeiro está entre as principais causas de insucesso dos pequenos empreendimentos (SEBRAE, 2023). Essa realidade evidencia a necessidade de inserir a educação financeira como competência essencial no ambiente empresarial.

A justificativa deste estudo encontra respaldo na relevância econômica e social das pequenas e médias empresas (PMEs). Elas representam mais de 90% dos empreendimentos ativos no Brasil, respondem por grande parte da geração de empregos formais e movimentam setores estratégicos da economia nacional. Contudo, seu potencial de desenvolvimento e competitividade é comprometido quando os empresários carecem de preparo financeiro para gerir com eficiência os recursos disponíveis (SEBRAE, 2022).

O objetivo geral deste artigo é analisar a importância da educação financeira para empresários de pequenos e médios negócios, destacando seu papel na consolidação e na sustentabilidade das empresas. Como objetivos específicos, busca-se: a) identificar os principais erros financeiros cometidos por empreendedores que não possuem domínio técnico em finanças; b) discutir a relação entre planejamento financeiro e longevidade empresarial; e c) apresentar diretrizes práticas que possam contribuir para o fortalecimento da gestão financeira nos negócios de menor porte.

O problema de pesquisa que norteia esta investigação pode ser assim formulado: De que forma a educação financeira impacta a sobrevivência e o crescimento de pequenos e médios empreendimentos? A hipótese levantada é a de que empresários que possuem maior domínio sobre conceitos de finanças apresentam mais condições de manter seus negócios ativos a longo prazo, reduzindo a vulnerabilidade a crises econômicas e a erros de gestão.

A metodologia adotada para este estudo é de natureza qualitativa, com abordagem exploratória e descritiva, fundamentada em revisão bibliográfica e documental. Foram utilizados dados secundários provenientes de relatórios oficiais, como IBGE e SEBRAE, além de obras clássicas e contemporâneas sobre gestão financeira.

A estrutura do artigo contempla, além da introdução, um referencial teórico voltado à relação entre educação financeira e gestão empresarial, a metodologia detalhada, a apresentação e discussão dos resultados, bem como as considerações finais e recomendações para pesquisas futuras.

FUNDAMENTAÇÃO TEÓRICA

A educação financeira tem se consolidado como um campo de estudo interdisciplinar, com impacto direto no comportamento individual e coletivo, na sustentabilidade econômica e no desempenho empresarial. Para pequenos e médios empresários, o tema assume relevância ainda maior, visto que a ausência de práticas financeiras estruturadas pode comprometer a longevidade e a competitividade do negócio.

Segundo a Organização para a Cooperação e Desenvolvimento Econômico, a educação financeira é entendida como “o processo pelo qual os indivíduos e a sociedade melhoram sua compreensão em relação a conceitos e produtos financeiros, de forma a desenvolver habilidades e confiança para se tornarem mais conscientes dos riscos e oportunidades envolvidos” (OCDE, 2020, p. 14).

Nesse sentido, compreender a dinâmica da educação financeira não se limita ao manejo de números ou cálculos contábeis. Trata-se de integrar a gestão financeira ao processo decisório estratégico da empresa, reconhecendo que planejamento, controle e análise de resultados são instrumentos essenciais para enfrentar os desafios do mercado. De acordo com Lusardi e Mitchell (2014), empresários que possuem maiores níveis de educação financeira apresentam maior propensão a adotar boas práticas de gestão, evitando erros comuns, como a mistura entre finanças pessoais e empresariais, a falta de controle do fluxo de caixa e a ausência de capital de giro para enfrentar períodos de crise.

O referencial teórico aqui construído tem como propósito fundamentar a discussão acerca da importância da educação financeira na gestão de pequenos e médios negócios. Para tanto, será estruturado em três eixos principais: a) a compreensão da educação financeira e sua relevância social, b) a análise da gestão financeira em PMEs e c) a relação entre planejamento financeiro e longevidade empresarial.

EDUCAÇÃO FINANCEIRA E SUA RELEVÂNCIA SOCIAL

A educação financeira, no contexto contemporâneo, tornou-se uma necessidade básica diante da complexidade das transações econômicas e da diversidade de produtos financeiros disponíveis. Segundo Mendes (2018), a globalização e a democratização do crédito ampliaram as possibilidades de consumo, mas também aumentaram os riscos de endividamento e falência, especialmente quando falta preparo técnico para gerir recursos de forma consciente.

No Brasil, políticas públicas voltadas à educação financeira ganharam força com a criação da Estratégia Nacional de Educação Financeira (ENEF), em 2010, que buscou disseminar conhecimentos básicos de finanças entre estudantes, trabalhadores e empresários. Essa iniciativa dialoga com recomendações internacionais da OCDE, que desde a década de 2000 defende a necessidade de programas contínuos de capacitação financeira em diferentes segmentos sociais (OCDE, 2020).

De acordo com Lusardi (2019), indivíduos e empresários com maior domínio de conceitos financeiros apresentam maior capacidade de tomar decisões alinhadas à sustentabilidade econômica. Em empresas de pequeno porte, esse conhecimento é ainda mais decisivo, visto que o acesso a crédito é limitado e a margem de erro reduzida. A ausência de preparo compromete a capacidade de inovar, investir e competir em mercados dinâmicos, gerando fragilidade estrutural.

GESTÃO FINANCEIRA EM PEQUENOS E MÉDIOS NEGÓCIOS

A gestão financeira constitui-se em um dos pilares centrais da administração empresarial, especialmente em pequenos e médios negócios, cuja estrutura de capital é mais limitada e vulnerável a oscilações do mercado. Segundo Assaf Neto (2020), a boa gestão financeira permite não apenas a sobrevivência da organização, mas também a sua expansão sustentada, uma vez que fornece subsídios para a tomada de decisão racional, equilibrando riscos e oportunidades.

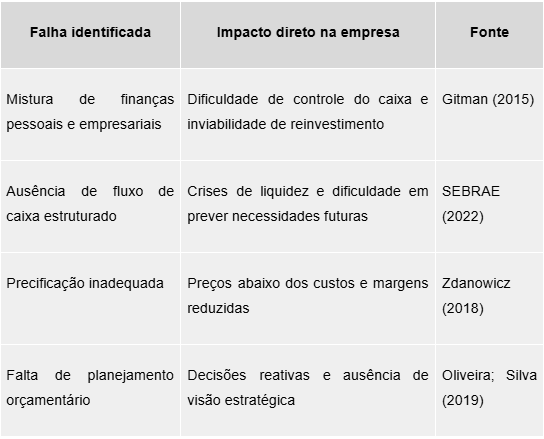

Nesse contexto, um dos erros mais recorrentes entre empresários iniciantes é a falta de distinção entre finanças pessoais e empresariais. Muitos gestores administram o caixa da empresa como extensão de sua vida financeira privada, o que compromete a clareza das informações e inviabiliza o controle real sobre receitas e despesas. Como observa Gitman (2015), “a má separação das finanças empresariais e pessoais constitui um dos fatores mais prejudiciais ao desempenho das pequenas empresas” (p. 42).

Outra dificuldade recorrente é a ausência de um fluxo de caixa estruturado. O fluxo de caixa, ao evidenciar entradas e saídas de recursos em determinado período, possibilita ao empresário projetar cenários futuros e tomar medidas preventivas para evitar crises de liquidez. De acordo com estudos realizados pelo SEBRAE (2022), mais de 60% das micro e pequenas empresas não mantêm controles formais de caixa, o que aumenta significativamente o risco de insolvência.

Além disso, a falta de planejamento financeiro se reflete em problemas de precificação. Muitos empresários definem preços apenas com base na concorrência, sem levar em consideração custos fixos, variáveis e margens de contribuição. Tal prática resulta em preços que não cobrem os custos reais, inviabilizando a geração de lucro sustentável. Sobre esse aspecto, Zdanowicz (2018) enfatiza:

A definição do preço de venda deve considerar não apenas os custos diretos de produção ou aquisição, mas também encargos indiretos, tributos e margens necessárias para a manutenção e o crescimento do negócio. Quando os gestores ignoram esses fatores, submetem suas empresas a uma competição desleal e, inevitavelmente, ao enfraquecimento financeiro. (p. 87).

A literatura ainda aponta para o baixo nível de controle orçamentário em pequenas empresas. Sem planejamento orçamentário, torna-se impossível avaliar a viabilidade de investimentos, planejar expansão ou prever a necessidade de capital de giro. Para Oliveira e Silva (2019), a ausência de orçamento sistematizado reflete não apenas na falta de estratégia, mas também em uma visão limitada da empresa, onde o gestor atua de forma reativa às circunstâncias do mercado em vez de proativa.

O quadro 1 sintetiza os principais erros de gestão financeira em PMEs, frequentemente relatados por órgãos de apoio empresarial como SEBRAE e IBGE:

Quadro 1 – Principais falhas financeiras em pequenos e médios negócios

Fonte: Elaborado pelo autor com base em Gitman (2015), SEBRAE (2022), Zdanowicz (2018) e Oliveira; Silva (2019).

É nesse cenário que a educação financeira se torna determinante, permitindo que o empresário desenvolva competências para compreender relatórios financeiros, analisar indicadores de desempenho e projetar estratégias mais consistentes. Ao adquirir tais habilidades, o gestor deixa de atuar de forma intuitiva e passa a gerir o negócio com base em dados e previsões fundamentadas.

PLANEJAMENTO FINANCEIRO E LONGEVIDADE EMPRESARIAL

O planejamento financeiro é considerado um dos instrumentos mais relevantes para a sobrevivência e o crescimento das empresas, principalmente no contexto de pequenos e médios empreendimentos. Trata-se de um processo que vai além do simples controle de receitas e despesas, envolvendo a projeção de cenários, a avaliação de riscos e a definição de metas de curto, médio e longo prazo. Segundo Ross, Westerfield e Jordan (2019), o planejamento financeiro permite que gestores alinhem os recursos disponíveis às estratégias de negócio, criando condições para enfrentar períodos de instabilidade e aproveitar oportunidades de expansão.

A ausência desse planejamento está diretamente relacionada à alta taxa de mortalidade empresarial no Brasil. Dados recentes apontam que quase metade das empresas fecha as portas antes de completar cinco anos de atividade (IBGE, 2021). De acordo com levantamento do SEBRAE (2023), cerca de 55% dos empreendedores que não adotaram práticas de gestão financeira estruturada tiveram que encerrar suas atividades precocemente. Esses números evidenciam a fragilidade das empresas que operam sem planejamento.

Kotler e Keller (2018) destacam que “o planejamento financeiro não deve ser entendido como uma obrigação burocrática, mas como uma ferramenta estratégica capaz de antecipar tendências, preparar a empresa para períodos de crise e, sobretudo, assegurar sua permanência no mercado” (p. 112). Essa perspectiva indica que a gestão baseada em previsões e cenários deve fazer parte da rotina de qualquer empreendimento, independentemente do porte.

Outro ponto de destaque é que empresas que desenvolvem planejamentos financeiros consistentes tendem a apresentar maior longevidade e competitividade. Esse aspecto é reforçado por pesquisas internacionais, como as de Lusardi e Mitchell (2014), que demonstram que empreendedores com maior nível de educação financeira conseguem planejar investimentos de maneira mais eficiente, evitar endividamentos desnecessários e criar reservas estratégicas para períodos de instabilidade.

Nesse sentido, a importância do planejamento financeiro pode ser resumida no seguinte excerto:

As empresas que sobrevivem ao longo dos anos são aquelas que conseguem transformar a informação financeira em estratégia. Mais do que registrar dados contábeis, elas analisam tendências, revisam orçamentos, adaptam-se a cenários adversos e mantêm reservas que asseguram sua capacidade de inovação e de permanência no mercado. Sem planejamento, a sobrevivência se torna mero acaso. (Oliveira; Silva, 2019, p. 134).

A literatura também aponta que o planejamento financeiro está relacionado à profissionalização da gestão. Enquanto muitos pequenos empresários ainda administram seus negócios de forma intuitiva, a adoção de ferramentas de controle, como orçamentos, demonstrativos de resultados e projeções de fluxo de caixa, contribui para a transição a um modelo de gestão mais racional e eficiente. Essa profissionalização, por sua vez, aumenta as chances de longevidade empresarial e fortalece a competitividade das empresas diante de mercados cada vez mais dinâmicos.

Dessa forma, pode-se afirmar que o planejamento financeiro, aliado à educação financeira, é um elemento determinante não apenas para a sobrevivência, mas para a consolidação e o crescimento sustentável das pequenas e médias empresas.

METODOLOGIA

A metodologia de uma pesquisa científica constitui o caminho sistemático que orienta a investigação, garantindo a validade e a confiabilidade dos resultados. No caso deste estudo, que busca analisar a importância da educação financeira para empresários de pequenos e médios negócios, a escolha metodológica recaiu sobre uma abordagem qualitativa, com base em revisão bibliográfica e documental, o que permite compreender o fenômeno de maneira ampla e fundamentada em dados secundários.

Segundo Gil (2019), a pesquisa bibliográfica possibilita examinar publicações de diversos autores, agregando diferentes perspectivas sobre determinado tema, enquanto a pesquisa documental recorre a relatórios, dados estatísticos e registros oficiais, oferecendo informações atualizadas e verídicas para análise. A adoção desse modelo é justificada pela necessidade de levantar evidências já consolidadas sobre a relação entre gestão financeira, planejamento e sobrevivência empresarial.

TIPO DE PESQUISA

A presente investigação é de natureza aplicada, pois busca gerar conhecimento voltado à resolução prática de problemas enfrentados por pequenos e médios empresários. A abordagem adotada é qualitativa, já que o foco recai sobre a compreensão de significados e interpretações em torno da educação financeira.

Quanto aos objetivos, trata-se de uma pesquisa exploratória e descritiva, na medida em que procura levantar características, práticas e implicações relacionadas à gestão financeira, bem como descrever os impactos da ausência de planejamento no ciclo de vida das empresas.

MÉTODO DE PESQUISA

O método selecionado foi a revisão bibliográfica e documental, com base em obras de referência no campo das finanças empresariais e em documentos oficiais como relatórios do IBGE, SEBRAE e Banco Central do Brasil. A análise documental permite a coleta de dados secundários confiáveis, possibilitando compreender tendências e padrões que se relacionam ao objeto de estudo.

UNIVERSO E AMOSTRA

O universo considerado são os pequenos e médios empresários brasileiros, segmento responsável por mais de 90% dos empreendimentos ativos no país. Como a pesquisa não realizou coleta direta de dados primários, trabalhou-se com amostra documental, composta por relatórios estatísticos (IBGE, 2021; SEBRAE, 2023), publicações acadêmicas e livros de autores clássicos e contemporâneos sobre gestão financeira (Assaf Neto, Gitman, Ross, Kotler, Lusardi, entre outros).

COLETA DE DADOS

A coleta de dados foi realizada por meio de consulta a bases acadêmicas, artigos científicos, teses e dissertações, bem como relatórios oficiais e publicações institucionais disponíveis em portais como SEBRAE, IBGE e Banco Central. Os critérios de inclusão foram: documentos publicados entre 2010 e 2023, com relevância direta para a temática de educação e gestão financeira.

TRATAMENTO E ANÁLISE DOS DADOS

Os dados obtidos foram organizados em categorias temáticas, de modo a relacionar as principais falhas de gestão financeira em PMEs, a importância do planejamento orçamentário e os impactos da educação financeira na longevidade empresarial. Foram elaborados quadros comparativos e sínteses interpretativas, fundamentadas em autores de referência, de forma a enriquecer a análise crítica.

LIMITAÇÕES DA PESQUISA

A principal limitação refere-se à utilização exclusiva de dados secundários, sem realização de entrevistas ou questionários com empresários. Isso restringe a análise à literatura e aos relatórios disponíveis, sem captar percepções individuais ou contextuais específicas. Ainda assim, essa limitação é parcialmente compensada pela robustez das fontes utilizadas e pela consistência dos dados oficiais.

ASPECTOS ÉTICOS

Embora não envolva pesquisa direta com seres humanos, este estudo observou princípios éticos ao utilizar apenas dados de domínio público, devidamente referenciados. Conforme orienta a Associação Nacional de Pós-Graduação e Pesquisa em Administração (ANPAD, 2020), a responsabilidade ética em pesquisas bibliográficas e documentais reside no uso fiel das fontes, na correta atribuição de autoria e na transparência metodológica.

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

A análise dos dados levantados a partir de relatórios oficiais e da literatura especializada evidencia que a educação financeira desempenha papel determinante na sobrevivência e no crescimento de pequenos e médios negócios.

Os resultados permitem observar padrões recorrentes de falhas na gestão financeira que comprometem a sustentabilidade das empresas. Tais falhas estão relacionadas, sobretudo, à ausência de planejamento, à mistura de finanças pessoais e empresariais e ao desconhecimento de práticas básicas de precificação e controle de fluxo de caixa.

Além disso, verificou-se que a adoção de práticas estruturadas de gestão financeira tem impacto direto na longevidade empresarial. As empresas que planejam estrategicamente seus recursos e monitoram constantemente seu desempenho apresentam maior resiliência diante de crises econômicas e maior capacidade de expansão em períodos de estabilidade.

PRINCIPAIS ERROS FINANCEIROS COMETIDOS POR EMPRESÁRIOS

Os dados coletados indicam que os erros financeiros mais comuns estão associados à falta de controle do fluxo de caixa, ao uso inadequado de capital de giro, à precificação incorreta de produtos e serviços e à ausência de reservas para emergências. Segundo pesquisa realizada pelo SEBRAE (2022), cerca de 60% das micro e pequenas empresas não realizam registro sistemático de entradas e saídas, o que dificulta a identificação de períodos de maior ou menor liquidez.

Outro aspecto preocupante é a tendência dos empresários em confundir finanças pessoais e empresariais. Essa prática inviabiliza a apuração real de resultados e compromete a capacidade de reinvestimento. Gitman (2015) enfatiza que a má separação entre as finanças pessoais do empreendedor e os recursos do negócio está entre os principais fatores de insucesso das empresas de menor porte.

Quanto à precificação, observa-se que muitos gestores estabelecem preços com base apenas na concorrência, sem considerar custos diretos, indiretos e margens de contribuição. Essa prática gera desequilíbrio entre receitas e despesas, levando a prejuízos recorrentes. Zdanowicz (2018, p. 87) afirma:

A definição do preço de venda deve considerar não apenas os custos diretos de produção ou aquisição, mas também encargos indiretos, tributos e margens necessárias para a manutenção e o crescimento do negócio. Quando os gestores ignoram esses fatores, submetem suas empresas a uma competição desleal e, inevitavelmente, ao enfraquecimento financeiro.

Esse quadro evidencia que os erros financeiros não são meramente técnicos, mas refletem falhas estruturais de gestão que comprometem a sustentabilidade da empresa. A recorrência dessas práticas demonstra a urgência de políticas de capacitação em educação financeira voltadas especificamente para pequenos e médios empresários, como forma de reduzir a mortalidade empresarial e fortalecer o setor produtivo.

IMPACTO DO PLANEJAMENTO FINANCEIRO NA SOBREVIVÊNCIA EMPRESARIAL

O planejamento financeiro revela-se como o elemento-chave que diferencia empresas que sobrevivem a longo prazo daquelas que encerram precocemente suas atividades. Dados do IBGE (2021) indicam que aproximadamente 48% das empresas brasileiras encerram suas atividades antes de completar cinco anos, mas esse índice é significativamente menor entre aquelas que implementam práticas de gestão financeira consistentes.

Kotler e Keller (2018, p. 112) são categóricos ao afirmar:

O planejamento financeiro não deve ser entendido como uma obrigação burocrática, mas como uma ferramenta estratégica capaz de antecipar tendências, preparar a empresa para períodos de crise e, sobretudo, assegurar sua permanência no mercado.

Esse argumento reforça a percepção de que o planejamento está diretamente associado à competitividade empresarial. Ao elaborar projeções de receitas, despesas e investimentos, os gestores conseguem não apenas prevenir crises de liquidez, mas também aproveitar oportunidades de crescimento.

Internacionalmente, Lusardi e Mitchell (2014) demonstram que empreendedores com maior nível de educação financeira apresentam melhor desempenho em indicadores de crescimento, sendo capazes de reduzir custos, renegociar dívidas de forma eficiente e adotar estratégias de expansão de maneira mais segura.

Essas evidências indicam que o planejamento financeiro não pode ser entendido apenas como uma prática administrativa complementar, mas como parte fundamental da estratégia de negócio. Empresas que adotam essa postura conseguem antecipar riscos, manter reservas de segurança e alinhar investimentos com suas capacidades reais, assegurando não apenas a sobrevivência, mas também a consolidação no mercado em médio e longo prazo.

CONSIDERAÇÕES FINAIS

O presente estudo teve como objetivo analisar a importância da educação financeira para pequenos e médios empresários, destacando como o domínio de conceitos financeiros pode contribuir para a sobrevivência e o crescimento sustentável dos negócios. A partir da revisão bibliográfica e documental, verificou-se que, embora os empreendedores geralmente possuam profundo conhecimento técnico sobre seu ramo de atividade, a carência em práticas de gestão financeira compromete a longevidade das empresas e as expõe a riscos significativos.

Os resultados demonstraram que os erros mais recorrentes em pequenas e médias empresas estão relacionados à ausência de controle de fluxo de caixa, à precificação inadequada de produtos e serviços, à confusão entre finanças pessoais e empresariais e à falta de reservas estratégicas. Esses fatores, associados à inexistência de planejamento orçamentário estruturado, contribuem para a alta taxa de mortalidade empresarial observada no Brasil, sobretudo nos primeiros anos de atividade.

Em contrapartida, verificou-se que empresas que adotam práticas de educação e planejamento financeiro apresentam índices superiores de sobrevivência e maior capacidade de crescimento. A elaboração de projeções, o monitoramento de receitas e despesas e a adoção de estratégias de gestão de capital de giro possibilitam não apenas prevenir crises de liquidez, mas também fortalecer a competitividade no mercado.

A pesquisa reforça que a educação financeira deve ser incorporada como uma competência essencial para gestores de pequenos e médios negócios. Mais do que um instrumento técnico, trata-se de uma ferramenta estratégica que amplia a capacidade de análise, reduz vulnerabilidades e proporciona maior segurança nas tomadas de decisão.

No campo social, este estudo contribui ao evidenciar que o fortalecimento da gestão financeira das empresas impacta diretamente a geração de empregos, a arrecadação de tributos e o desenvolvimento econômico local e nacional. Para a comunidade acadêmica, oferece subsídios teóricos e práticos que permitem aprofundar o debate sobre a integração entre educação financeira e gestão empresarial, além de abrir espaço para investigações futuras que possam avaliar casos práticos e mensurar de forma quantitativa o impacto da educação financeira na longevidade empresarial.

Dessa forma, conclui-se que investir em capacitação financeira para pequenos e médios empresários não é apenas uma recomendação, mas uma necessidade urgente diante da realidade econômica brasileira. O fortalecimento desse segmento, responsável por grande parte da movimentação econômica e geração de empregos, depende da consolidação de práticas financeiras estruturadas que garantam maior resiliência e competitividade no cenário atual.

RECOMENDAÇÕES E PESQUISAS FUTURAS

A análise realizada ao longo deste estudo revelou a relevância da educação financeira como um elemento estratégico para a consolidação de pequenos e médios negócios. Contudo, a pesquisa também demonstrou que há um déficit significativo de conhecimento financeiro entre os empreendedores, o que compromete a gestão empresarial e a permanência no mercado. Nesse sentido, algumas recomendações práticas podem ser destacadas.

Em primeiro lugar, recomenda-se que os empresários invistam em capacitação contínua na área de finanças, seja por meio de cursos de curta duração, mentorias, consultorias especializadas ou participação em programas institucionais oferecidos por entidades como SEBRAE e Banco Central. Essa iniciativa não apenas amplia o repertório técnico do gestor, mas contribui para o desenvolvimento de uma visão estratégica mais consistente.

Em segundo lugar, é essencial que as empresas adotem ferramentas de gestão simples, mas eficazes, como o controle do fluxo de caixa diário, a elaboração de orçamentos mensais e a criação de reservas financeiras para situações emergenciais. A utilização de softwares de gestão ou mesmo de planilhas estruturadas pode representar um avanço significativo para empreendedores que ainda não possuem um sistema de controle adequado.

Outro ponto importante refere-se à necessidade de dissociar as finanças pessoais das empresariais. Essa prática, embora simples, constitui-se como um divisor de águas entre negócios que conseguem se estruturar e aqueles que enfrentam dificuldades constantes para sobreviver. A criação de contas bancárias distintas, a definição de pró-labore fixo e a disciplina em manter registros separados são medidas fundamentais para alcançar maior clareza e transparência na gestão.

Do ponto de vista acadêmico, este trabalho abre espaço para novas investigações que podem enriquecer a compreensão sobre o tema. Recomenda-se a realização de pesquisas de campo que envolvam entrevistas e questionários aplicados diretamente a empresários, possibilitando identificar de forma mais detalhada as práticas adotadas, as dificuldades enfrentadas e as soluções encontradas. Pesquisas comparativas entre diferentes setores da economia também se mostram relevantes, uma vez que cada área apresenta particularidades financeiras específicas.

Adicionalmente, estudos longitudinais que acompanhem o desempenho de empresas ao longo dos anos, correlacionando o nível de educação financeira dos gestores com a taxa de sobrevivência dos negócios, poderiam oferecer dados ainda mais consistentes para formulação de políticas públicas.

Por fim, recomenda-se que universidades e centros de pesquisa ampliem o debate sobre educação financeira aplicada ao empreendedorismo, promovendo a integração entre teoria e prática. A academia pode contribuir não apenas com a produção de conhecimento, mas também com a formação de profissionais capazes de aplicar tais saberes no cotidiano empresarial.

REFERÊNCIAS BIBLIOGRÁFICAS

ASSAF NETO, A. Finanças corporativas e valor. 8. ed. São Paulo: Atlas, 2020.

GIL, A. C. Métodos e técnicas de pesquisa social. 7. ed. São Paulo: Atlas, 2019.

GITMAN, L. J. Princípios de administração financeira. 14. ed. São Paulo: Pearson, 2015.

IBGE. Demografia das empresas e estatísticas de empreendedorismo. Rio de Janeiro: Instituto Brasileiro de Geografia e Estatística, 2021. Disponível em: https://www.ibge.gov.br. Acesso em: 20 ago. 2025.

KOTLER, P.; KELLER, K. L. Administração de marketing. 15. ed. São Paulo: Pearson, 2018.

LUSARDI, A.; MITCHELL, O. S. The economic importance of financial literacy: theory and evidence. Journal of Economic Literature, v. 52, n. 1, p. 5-44, 2014.

LUSARDI, A. Financial literacy and the need for financial education: evidence and implications. Swiss Journal of Economics and Statistics, v. 155, n. 1, p. 1-8, 2019.

OCDE. OECD/INFE 2020 International Survey of Adult Financial Literacy. Paris: Organisation for Economic Co-operation and Development, 2020.

OLIVEIRA, D. P. R.; SILVA, S. C. Planejamento financeiro empresarial. 5. ed. São Paulo: Atlas, 2019.

ROSS, S. A.; WESTERFIELD, R. W.; JORDAN, B. D. Princípios de administração financeira. 13. ed. Porto Alegre: AMGH, 2019.

SEBRAE. Sobrevivência das empresas no Brasil. Brasília: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, 2022. Disponível em: https://www.sebrae.com.br. Acesso em: 20 ago. 2025.

SEBRAE. Relatório especial: causas da mortalidade das micro e pequenas empresas no Brasil. Brasília: Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, 2023. Disponível em: https://www.sebrae.com.br. Acesso em: 20 ago. 2025.

ZDANOWICZ, J. E. Gestão de custos: formação de preços e avaliação de resultados. 3. ed. São Paulo: Atlas, 2018.