INTRODUÇÃO

O presente artigo tem como tema o impacto do histórico de crédito na abertura e crescimento de negócios de investidores nos Estados Unidos. O crédito é um dos pilares centrais das economias contemporâneas e constitui-se em instrumento determinante para a inclusão ou exclusão financeira de indivíduos e empresas. Nos Estados Unidos, o histórico de crédito representa um verdadeiro passaporte econômico, sendo um dos critérios mais importantes para obtenção de financiamentos, aluguel de imóveis e até mesmo contratação de serviços básicos.

A justificativa para a realização deste estudo fundamenta-se na relevância social e econômica do fenômeno do empreendedorismo investidor. Milhões de investidores contribuem ativamente para o crescimento da economia norte-americana, gerando empregos, renda e inovação. Entretanto, boa parte desses empreendedores enfrenta obstáculos significativos no momento de buscar crédito para abrir ou expandir seus negócios. A falta de histórico de crédito no país, associada a diferenças culturais e institucionais, cria barreiras de acesso que perpetuam a exclusão econômica e limitam o potencial produtivo dessas comunidades.

O problema de pesquisa que orienta este trabalho é: como o histórico de crédito influencia a abertura, o acesso a financiamento e o crescimento de negócios de investidores nos Estados Unidos? A compreensão dessa relação é essencial para identificar desigualdades estruturais e propor caminhos para uma maior inclusão financeira.

O objetivo geral do estudo é analisar de que forma o histórico de crédito impacta a abertura, o financiamento e o crescimento de negócios de investidores nos Estados Unidos. Como objetivos específicos, busca-se: identificar as principais barreiras enfrentadas por investidores no acesso ao crédito; compreender as diferenças culturais relacionadas à formação do histórico financeiro; e apresentar estratégias e políticas públicas que possam reduzir essas desigualdades no sistema de crédito norte-americano.

A hipótese que orienta esta pesquisa é que a ausência de histórico de crédito consistente, somada a barreiras culturais e institucionais, limita significativamente o acesso de investidores a recursos financeiros, impactando o crescimento e a sustentabilidade de seus empreendimentos.

A metodologia utilizada é de natureza qualitativa, com abordagem descritiva e analítica, fundamentada em revisão bibliográfica e análise documental. Foram consultadas publicações científicas, relatórios institucionais e dados oficiais emitidos por órgãos como o Federal Reserve, o Small Business Administration (SBA) e o Migration Policy Institute, entre os anos de 2015 e 2024.

A estrutura do artigo está organizada da seguinte forma: o referencial teórico, apresentado na seção 2, aborda os principais conceitos sobre crédito, empreendedorismo investidor e inclusão financeira; a seção 3 descreve a metodologia aplicada; a seção 4 discute os resultados e os desafios enfrentados pelos investidores empreendedores; e a seção 5 apresenta as considerações finais, destacando as implicações sociais e econômicas do estudo.

REFERENCIAL TEÓRICO

O acesso ao crédito constitui um dos pilares fundamentais do sistema financeiro moderno e desempenha papel decisivo na formação de capital, na expansão de negócios e na mobilidade social. De acordo com (Minsky, 1986), o crédito é o motor que sustenta a dinâmica capitalista, pois permite que agentes econômicos transformem expectativas futuras em investimentos presentes. Nesse sentido, o crédito não é apenas uma ferramenta financeira, mas também um instrumento de confiança social e institucional.

Para Stiglitz (2012), as economias de mercado estão baseadas em informações imperfeitas e assimétricas, o que gera desigualdade estrutural entre quem concede e quem busca crédito. Segundo o autor, indivíduos com menor histórico de crédito ou com origens socioeconômicas marginalizadas são penalizados por não se enquadrarem nos padrões de risco convencionais. Essa desigualdade é agravada em contextos migratórios, nos quais o histórico financeiro anterior do indivíduo é, frequentemente, desconsiderado pelo novo sistema bancário.

Crédito e Reputação Financeira

O conceito de crédito nos Estados Unidos é amplamente atrelado à reputação financeira, medida principalmente pelo credit score, calculado por agências como Experian, Equifax e TransUnion. Essa pontuação reflete o comportamento financeiro do indivíduo com base em critérios como pontualidade de pagamento, tempo de relacionamento com o sistema bancário, uso do limite de crédito e diversidade de contas.

Segundo o Federal Reserve (2022), aproximadamente 26 milhões de adultos americanos não possuem histórico de crédito suficiente para serem avaliados, sendo classificados como credit invisibles. Dentre esse grupo, uma parcela expressiva é composta por investidores recém-chegados, que, mesmo possuindo renda estável e capacidade de pagamento, são excluídos das linhas tradicionais de financiamento.

Conforme explica Karlan e Zinman (2010), o sistema de crédito tradicional tende a ser conservador em relação a grupos considerados de alto risco. A falta de dados históricos leva os credores a adotar taxas mais altas ou simplesmente negar o crédito, perpetuando um ciclo de exclusão.

A ausência de registros de crédito formais não significa ausência de confiabilidade. Em muitos casos, os investidores têm práticas financeiras sólidas em seus países de origem, mas a inexistência de interoperabilidade internacional entre sistemas de crédito impede o reconhecimento dessa reputação. (Karlan e Zinman, 2010, p. 492)

De acordo com o (U.S. Department of the Treasury, 2025), a ausência de dados integrados e de políticas de interoperabilidade financeira cria um problema de invisibilidade econômica para micro e pequenos empreendedores. O crédito, que deveria servir como instrumento de inclusão, acaba se tornando uma barreira de entrada em economias altamente digitalizadas e dependentes de dados históricos.

Empreendedorismo investidor e Exclusão Financeira

O empreendedorismo investidor é um fenômeno amplamente estudado nas ciências econômicas e sociais. Segundo o Small Business Administration (SBA, 2023), investidores representam cerca de 21% de todos os empreendedores nos Estados Unidos, contribuindo de forma significativa para o crescimento econômico, especialmente em setores como serviços, alimentação, tecnologia e construção civil.

Conforme Equifax (2021), o acesso ao crédito formal é um dos maiores desafios enfrentados pelos pequenos negócios, principalmente pela exigência de garantias e pela falta de histórico de crédito consolidado.

De acordo com Fonseca e Wang (2022), grande parte dos pequenos negócios depende de crédito pessoal quando o crédito empresarial não é acessível, o que limita o potencial de crescimento e inovação. Para muitos investidores, abrir um negócio é a alternativa mais viável para garantir renda e estabilidade, configurando o que Waldinger (2016) chama de entrepreneurship of necessity.

O empreendedorismo investidor nasce frequentemente da necessidade de sobrevivência. Diante de barreiras linguísticas, culturais e institucionais, o investidor cria o próprio espaço econômico. Contudo, a falta de acesso a capital e crédito limita sua expansão e perpetua a informalidade. (Waldinger, 2016, p. 142)

Além das barreiras financeiras, há o desafio da compreensão do sistema creditício norte-americano. Conforme descreve Suro e Singer (2015), muitos investidores vêm de países em que o endividamento é visto de forma negativa e o crédito pessoal não tem o mesmo peso cultural. Isso cria uma lacuna de entendimento sobre como construir crédito de forma estratégica e responsável. Essa lacuna é, muitas vezes, ampliada pela ausência de programas educacionais voltados à literacia financeira entre comunidades investidores.

Barreiras Culturais, Tecnológicas e Institucionais

A exclusão financeira de investidores não se resume à ausência de crédito, mas também à forma como os sistemas automatizados de decisão reforçam desigualdades históricas. Modelos de análise de risco baseados em algoritmos tendem a reproduzir vieses existentes nos dados, afetando de maneira desproporcional grupos raciais e étnicos minoritários.

Como observa O’Neil (2016), a aplicação de modelos matemáticos e algoritmos preditivos na análise de crédito pode gerar discriminação automatizada, já que os sistemas aprendem padrões baseados em dados passados. Quando esses dados refletem um histórico de exclusão, a própria inteligência artificial perpetua as desigualdades.

Modelos preditivos financeiros frequentemente amplificam as injustiças do passado, punindo grupos que já eram marginalizados. O problema não é apenas técnico, mas ético e estrutural: quem define o risco e com base em quais dados? (O’Neil, 2016, p. 87)

Além dos vieses tecnológicos, há obstáculos legais e institucionais. A legislação financeira americana não reconhece automaticamente históricos de crédito oriundos de outros países. Segundo o Consumer Financial Protection Bureau (CFPB, 2022), não existe padronização internacional que permita a integração de dados de crédito estrangeiros, o que obriga o investidor a começar do zero. Essa desconexão gera o que o órgão denomina credit entry gap, ou lacuna de entrada no crédito.

Ainda de acordo com o CFPB (2022), os investidores recém-chegados levam em média quatro anos para alcançar um nível de crédito considerado “regular” e cerca de oito anos para atingir uma pontuação “boa”. Esse período representa um atraso considerável na capacidade de investir, inovar e expandir negócios, o que contribui para a desigualdade econômica entre investidores e nativos.

Por outro lado, iniciativas de inclusão financeira, como o Community Development Financial Institutions Fund (CDFI) e programas de microcrédito localizados em áreas de alta concentração de investidores, têm mostrado resultados positivos. O relatório do Financial Health Network (2024) demonstra que a adoção de dados alternativos, como histórico de pagamento de aluguel, contas de serviços e remessas internacionais, pode ampliar significativamente a pontuação de crédito de indivíduos sem histórico formal.

A inclusão financeira é uma ferramenta de empoderamento. Permitir que indivíduos construam crédito a partir de dados alternativos significa reconhecer práticas econômicas reais que sempre existiram, mas que foram ignoradas pelos sistemas tradicionais. (Financial Health Network, 2024, p. 19)

A literatura recente também destaca a importância da tecnologia financeira (fintechs) na superação dessas barreiras. Para Arner, Barberis e Buckley (2020), o avanço das fintechs representa uma revolução na democratização do crédito, ao utilizar fontes de dados não convencionais e oferecer acesso simplificado por meio digital. Essa tendência tem beneficiado especialmente populações marginalizadas, incluindo investidores.

Por fim, o aspecto cultural deve ser entendido como determinante transversal. O crédito, enquanto construção social, reflete valores e percepções sobre confiança, responsabilidade e risco. Conforme observa Portes (2010), a confiança social é um elemento essencial no funcionamento das economias modernas e na integração de grupos investidores. Sem reconhecimento institucional e cultural, o crédito torna-se privilégio de poucos, em vez de instrumento coletivo de desenvolvimento.

Modelos de Análise de Crédito e seus Impactos sobre Investidores

Os modelos de análise de crédito variam conforme as metodologias adotadas pelas instituições financeiras, o grau de regulamentação do mercado e o uso de tecnologias emergentes. Nos Estados Unidos, há predominância de sistemas baseados em pontuação, como o FICO Score e o VantageScore, que avaliam o comportamento de pagamento e a capacidade de endividamento. Contudo, modelos alternativos, como os utilizados por fintechs e instituições de microfinanças, têm se destacado por incorporarem variáveis comportamentais e dados não tradicionais, ampliando o acesso de investidores e empreendedores a crédito formal.

A tabela a seguir apresenta uma comparação entre os principais modelos de análise de crédito aplicados ao contexto norte-americano, indicando seus critérios de avaliação, fontes de dados e limitações.

Tabela 1 – Modelos de Análise de Crédito e Impactos sobre Investidores

| Modelo de Análise | Critérios Principais | Fonte de Dados | Abrangência | Limitações Identificadas |

| FICO Score | Histórico de pagamento, tempo de crédito, uso de limite e tipos de contas | Bancos, cartões de crédito e agências de crédito | Alta | Não considera histórico internacional ou informal |

| VantageScore | Pagamentos, saldo de dívidas e idade das contas | Agências de crédito (Equifax, Experian, TransUnion) | Alta | Pouca flexibilidade para investidores e novos investidores |

| CDFI (Community Development Financial Institutions) | Análise comunitária, capacidade de pagamento e histórico local | Organizações de desenvolvimento comunitário | Média | Limitação geográfica e volume de crédito reduzido |

| Fintechs Alternativas | Dados de aluguel, consumo de energia, remessas e comportamento digital | Plataformas tecnológicas e dados abertos | Média a Alta | Falta de padronização e riscos de privacidade |

| Microfinanças e Cooperativas | Reputação local e capital social | Redes de microcrédito e associações | Baixa a Média | Restrito a nichos específicos e capital limitado |

Fonte: elaboração própria com base em dados de Brookings Institution (2022), Federal Reserve (2022) e Financial Health Network (2024).

Esses modelos evidenciam que os sistemas tradicionais continuam sendo predominantes, mas as abordagens híbridas e digitais têm ampliado a inclusão de novos perfis de investidores, especialmente aqueles sem histórico formal de crédito. A integração entre métodos convencionais e alternativos é considerada a estratégia mais promissora para equilibrar segurança financeira e inclusão econômica.

METODOLOGIA

A metodologia é o eixo central que orienta o rigor científico de uma pesquisa. Neste estudo, a abordagem metodológica foi cuidadosamente estruturada para garantir validade, coerência e fidedignidade dos resultados apresentados. O capítulo descreve o tipo de pesquisa, o método adotado, o universo e a amostra, os instrumentos de coleta, as formas de tratamento e análise dos dados, bem como os critérios de inclusão e exclusão, as limitações e os aspectos éticos que nortearam o trabalho.

Tipo de Pesquisa

O presente estudo é de natureza qualitativa, com abordagem descritiva e exploratória, fundamentada em revisão bibliográfica e análise documental. A pesquisa qualitativa é a mais adequada para compreender fenômenos sociais complexos e contextuais, permitindo ao pesquisador interpretar significados e relações entre variáveis que não são mensuráveis numericamente (Minayo, 2017).

De acordo com Gil (2019), a pesquisa descritiva busca “observar, registrar, analisar e correlacionar fatos ou fenômenos sem interferir neles”. Tal perspectiva foi adotada para analisar o impacto do histórico de crédito na abertura e crescimento de negócios de investidores, bem como as barreiras institucionais e culturais que permeiam o acesso ao crédito nos Estados Unidos.

O caráter exploratório, por sua vez, permitiu examinar as inter-relações entre variáveis econômicas e sociais, oferecendo uma visão abrangente sobre um fenômeno ainda pouco estudado sob a ótica da inclusão financeira de investidores.

Método de Pesquisa

O método aplicado combina revisão bibliográfica sistemática e análise documental. A revisão bibliográfica foi desenvolvida a partir da identificação, seleção e síntese de obras e artigos científicos publicados entre 2015 e 2024, que abordam os temas de crédito, empreendedorismo, investidor e políticas de inclusão financeira.

Segundo Prodanov e Freitas (2013), a pesquisa bibliográfica permite ao investigador conhecer e interpretar contribuições teóricas anteriores, de forma a situar seu objeto de estudo dentro do estado atual do conhecimento científico. Assim, a análise dos referenciais teóricos visou integrar dimensões econômicas, sociais e culturais do fenômeno em questão.

A análise documental foi conduzida sobre dados secundários provenientes de fontes verificáveis, como relatórios do Small Business Administration (SBA, 2023), do Federal Reserve (2022) e do Migration Policy Institute (2023). Esses documentos foram selecionados por sua credibilidade institucional e relevância empírica, permitindo validar o cenário atual do empreendedorismo investidor nos Estados Unidos.

Universo e Amostra

O universo da pesquisa compreende o conjunto de investidores residentes nos Estados Unidos que atuam como empreendedores ou microempresários. Segundo o United States Census Bureau (2023), estima-se que cerca de 3,4 milhões de negócios no país sejam de propriedade de investidores, representando aproximadamente 21% do total de microempresas americanas.

Dada a impossibilidade de abranger todo o universo, a pesquisa concentrou-se em dados secundários provenientes de relatórios e bancos de dados oficiais. A amostra documental utilizada foi composta por 18 relatórios e estudos técnicos emitidos entre 2018 e 2024, de instituições como o Brookings Institution, Financial Health Network, Consumer Financial Protection Bureau (CFPB) e National Bureau of Economic Research (NBER), todos de acesso público e verificável.

Coleta de Dados

Os dados foram coletados entre fevereiro e maio de 2025, com base em critérios de confiabilidade e atualidade. A busca de informações bibliográficas foi realizada nas plataformas Google Scholar, JSTOR, EBSCOhost e Scopus, utilizando as seguintes palavras-chave: credit score, Investors entrepreneurship, financial inclusion, small business financing, United States e credit history barriers.

Foram utilizados operadores booleanos para refinar os resultados e garantir a precisão temática. Na etapa documental, os relatórios oficiais foram obtidos diretamente dos sites institucionais de órgãos governamentais e de pesquisa. A coleta seguiu o protocolo metodológico proposto por Bardin (2016), que recomenda a análise sistemática de conteúdo, categorizando dados e evidências conforme os eixos temáticos da pesquisa.

Tratamento e Análise dos Dados

Os dados foram analisados por meio de análise temática e interpretativa, com base em categorias emergentes relacionadas aos principais eixos da pesquisa: histórico de crédito, acesso a financiamento, barreiras culturais e inclusão financeira.

A técnica de análise de conteúdo permitiu identificar padrões, contradições e lacunas nas políticas de crédito voltadas a investidores. Conforme explica Bardin (2016), essa abordagem possibilita decompor o conteúdo em unidades de registro e classificação, o que favorece a interpretação crítica e contextualizada dos dados.

As informações obtidas foram trianguladas com base em diferentes fontes, acadêmicas, institucionais e estatísticas, garantindo uma interpretação coerente e multifacetada. Tal triangulação, segundo Flick (2018), é fundamental para aumentar a validade e a robustez das conclusões em pesquisas qualitativas.

Critérios de Inclusão e Exclusão

Foram incluídos na pesquisa estudos e relatórios que:

a) abordassem o impacto do histórico de crédito sobre o empreendedorismo investidor;

b) apresentassem dados empíricos verificáveis, entre os anos de 2015 e 2024;

c) estivessem disponíveis em inglês, português ou espanhol; e

d) fossem publicados por instituições reconhecidas pela comunidade científica.

Foram excluídas as publicações que tratavam exclusivamente de crédito pessoal, sem relação com o crédito empresarial, bem como aquelas que não apresentavam metodologia explícita ou dados rastreáveis. Essa filtragem seguiu os princípios metodológicos indicados por Lakatos e Marconi (2021), garantindo o rigor e a credibilidade das fontes utilizadas.

Limitações da Pesquisa

A principal limitação deste estudo reside na ausência de dados primários obtidos por entrevistas ou questionários com empreendedores investidores. Essa opção metodológica foi intencional, considerando o foco bibliográfico e documental do trabalho.

Outra limitação refere-se à disponibilidade desigual de dados entre diferentes grupos investidores, uma vez que a maioria dos relatórios oficiais agrega informações por região ou etnia, dificultando análises comparativas mais específicas. Ainda assim, as fontes utilizadas apresentam alto grau de confiabilidade, permitindo uma compreensão ampla e fundamentada do tema.

Aspectos Éticos

Embora o estudo não envolva coleta de dados com seres humanos, foram observados todos os princípios éticos da pesquisa científica. Os dados analisados são de domínio público e foram utilizados exclusivamente para fins acadêmicos, respeitando-se o direito autoral e a integridade das fontes. A transparência metodológica e a rastreabilidade das informações seguem o que preconiza Resnik (2020), ao afirmar que “a ética da pesquisa não se limita à proteção de sujeitos humanos, mas também à honestidade, à precisão e à responsabilidade científica”.

Considerações Metodológicas Finais

A metodologia adotada permite compreender de forma aprofundada a relação entre histórico de crédito, imigração e desenvolvimento econômico, evidenciando que a exclusão financeira é um fenômeno multifacetado. A combinação entre revisão bibliográfica e análise documental contribuiu para a formação de um quadro interpretativo sólido, que sustenta as análises apresentadas no capítulo seguinte.

Ao alinhar rigor científico e relevância social, este estudo reforça o compromisso da pesquisa acadêmica com a justiça econômica e a inclusão financeira de populações historicamente marginalizadas.

APRESENTAÇÃO DOS RESULTADOS

A análise dos resultados obtidos a partir da revisão bibliográfica e documental permitiu compreender o impacto concreto do histórico de crédito sobre a capacidade de abertura, financiamento e expansão de negócios de investidores nos Estados Unidos. Os dados demonstram que o sistema financeiro norte-americano, estruturado em torno de critérios de pontuação de crédito e comprovação formal de renda, tende a excluir grupos que não possuem histórico de crédito prévio, situação que afeta de forma desproporcional os investidores recém-chegados.

Segundo o relatório do Federal Reserve (2022), cerca de 11 por cento dos adultos nos Estados Unidos não possuem qualquer tipo de histórico de crédito formal. Desse total, mais da metade pertence a minorias étnicas e comunidades investidores. Essa condição impede o acesso a empréstimos, cartões empresariais e linhas de capital de giro, forçando os empreendedores a dependerem de recursos pessoais ou de redes informais de financiamento.

De acordo com o Bipartisan Policy Center (2024), cerca de um terço dos pequenos empreendedores nos Estados Unidos dependem exclusivamente de recursos pessoais, o que limita a expansão e a formalização dos negócios.

Distribuição e Perfil dos Empreendedores investidores

Os dados do United States Census Bureau (2023) mostram que, entre 2019 e 2023, houve um aumento de 27 por cento no número de negócios pertencentes a investidores, especialmente nas áreas de alimentação, construção e serviços domésticos. Esses empreendimentos são responsáveis por empregar mais de 8,7 milhões de pessoas, contribuindo significativamente para a economia local.

Contudo, essa expansão ocorre de forma desigual. A pesquisa do National Bureau of Economic Research (2022) aponta que empreendedores investidores enfrentam uma taxa de rejeição de crédito 60 por cento superior à de empreendedores nativos, mesmo quando possuem rendimentos equivalentes. Essa diferença reflete a persistência de barreiras estruturais que dificultam o acesso a instrumentos financeiros básicos.

A estrutura bancária americana privilegia perfis de risco tradicionais, baseados em padrões históricos de confiabilidade financeira. Os investidores, por não possuírem registros anteriores no país, são automaticamente classificados como clientes de alto risco, independentemente de sua real capacidade de pagamento.

O sistema de crédito dos Estados Unidos foi desenhado para recompensar a estabilidade institucional e punir a ausência de histórico. No caso dos investidores, essa ausência é interpretada como risco, e não como falta de oportunidade. (Equifax, 2021, p. 14)

Além disso, muitos investidores enfrentam dificuldades linguísticas e culturais que reduzem sua compreensão sobre o funcionamento do sistema financeiro americano. O Consumer Financial Protection Bureau (2022) indica que 45 por cento dos investidores recém-chegados não compreendem integralmente como se constrói um histórico de crédito, o que leva a erros estratégicos, como o fechamento prematuro de contas de cartão ou atrasos em pagamentos de serviços básicos.

Impactos Econômicos da Exclusão Financeira

Os efeitos da falta de acesso ao crédito formal são amplos e estruturais. O relatório do Brookings Institution (2022) destaca que a restrição ao financiamento formal compromete a produtividade e a inovação dos negócios investidores, reduzindo sua capacidade de competir com empresas nativas.

A exclusão financeira também tem implicações sociais significativas. Segundo Stiglitz (2012), a desigualdade de acesso ao crédito é um dos fatores que mais contribuem para a perpetuação da desigualdade de renda em economias de mercado. Isso ocorre porque o crédito, além de capitalizar negócios, também funciona como ferramenta de mobilidade social e de integração econômica.

Em estudo recente, o Small Business Administration Office of Advocacy (2023) apontou que empreendedores investidores com pontuação de crédito acima de 680 têm probabilidade 3,5 vezes maior de receber financiamento para expansão do que aqueles com pontuação inferior a 640. A diferença, aparentemente técnica, traduz-se em barreiras reais de competitividade e permanência no mercado.

A pontuação de crédito é uma medida de reputação econômica que se converte em poder de decisão. Quanto menor a pontuação, menor a capacidade de negociação do indivíduo diante do sistema financeiro. (Fonseca e Wang, 2022, p. 18)

A ausência de crédito formal, portanto, força os empreendedores a operar em escalas reduzidas e com margens de lucro mais estreitas. Muitos acabam recorrendo a financiadores alternativos, como lenders comunitários ou fintechs, que, embora ampliem o acesso, muitas vezes impõem taxas de juros mais elevadas.

De acordo com a Financial Health Network (2024), o custo médio de crédito alternativo para negócios investidores é 42 por cento maior do que o praticado pelos bancos tradicionais, o que reduz drasticamente a capacidade de investimento e reinvestimento nos empreendimentos. Essa diferença, quando acumulada ao longo dos anos, aprofunda a desigualdade entre investidores e nativos.

Estratégias de Adaptação e Inovação

Diante dessas barreiras, muitos investidores têm desenvolvido estratégias de adaptação e resiliência financeira. Uma delas é a criação de redes cooperativas de crédito, conhecidas como community lending circles, nas quais grupos de investidores contribuem mensalmente com um fundo comum que é emprestado rotativamente entre os participantes. Esse modelo, segundo o Stanford Latino Entrepreneurship Initiative (2022), tem se mostrado eficaz especialmente entre comunidades latinas, promovendo educação financeira e fortalecendo laços de solidariedade econômica.

Além disso, o avanço das tecnologias financeiras tem se mostrado um aliado relevante. As fintechs vêm desempenhando papel fundamental na inclusão de investidores no sistema de crédito, ao considerar dados alternativos como histórico de pagamento de aluguel, contas de serviços públicos e remessas internacionais.

Segundo o World Bank Global Findex Database (2023), aproximadamente 37 por cento dos investidores residentes nos Estados Unidos passaram a utilizar serviços financeiros digitais entre 2020 e 2023. Essa tendência demonstra que a digitalização pode reduzir a distância entre o indivíduo e o sistema bancário formal.

O uso de dados alternativos na concessão de crédito é uma das maiores inovações do século XXI. Ele permite que milhões de pessoas invisíveis ao sistema financeiro tradicional se tornem participantes ativos da economia formal. (Arner, Barberis e Buckley, 2020, p. 1304)

Programas de microfinanças e instituições como o Community Development Financial Institutions Fund (CDFI) também têm contribuído para a inclusão creditícia de investidores, especialmente em estados como Califórnia, Texas e Flórida, onde há forte concentração de empreendedores estrangeiros. Em 2023, o CDFI Fund concedeu mais de 12 bilhões de dólares em crédito a pequenas empresas, das quais aproximadamente 18 por cento pertenciam a investidores (U.S. Department of Treasury, 2023).

Essas iniciativas, embora significativas, ainda são insuficientes para compensar as limitações estruturais impostas pelo sistema de crédito baseado exclusivamente em pontuações tradicionais. A literatura recente tem defendido a adoção de políticas públicas que integrem modelos híbridos de análise, combinando dados financeiros, comportamentais e comunitários para uma avaliação mais justa do risco (Financial Health Network, 2024).

Interpretação Crítica dos Resultados

A análise dos resultados evidencia que a questão do crédito para investidores transcende o aspecto econômico. Trata-se de um fenômeno multidimensional, que envolve inclusão social, confiança institucional e reconhecimento cultural.

De acordo com Portes (2010), o capital social é elemento fundamental para o sucesso econômico em comunidades investidores, pois fornece redes de apoio e confiança mútua que compensam, parcialmente, a ausência de crédito formal. Contudo, sem políticas estruturadas de apoio e educação financeira, essas redes tendem a se esgotar com o tempo, perpetuando um ciclo de informalidade e vulnerabilidade.

O estudo também confirma que o histórico de crédito é uma forma moderna de capital simbólico, conforme definido por Bourdieu (1997), uma vez que reflete status, confiabilidade e poder de negociação dentro do sistema financeiro. Assim, a ausência desse capital simbólico impede que investidores sejam reconhecidos como agentes econômicos legítimos, dificultando sua plena integração na economia de mercado.

Em síntese, os resultados demonstram que a exclusão financeira dos investidores não decorre apenas da falta de recursos, mas de um modelo de crédito que ainda não reconhece a diversidade de trajetórias e práticas financeiras. A superação desse cenário exige uma transformação cultural e institucional que vá além da simples concessão de empréstimos, promovendo educação, equidade e empatia.

Relação entre Histórico de Crédito e Sucesso de Investidores

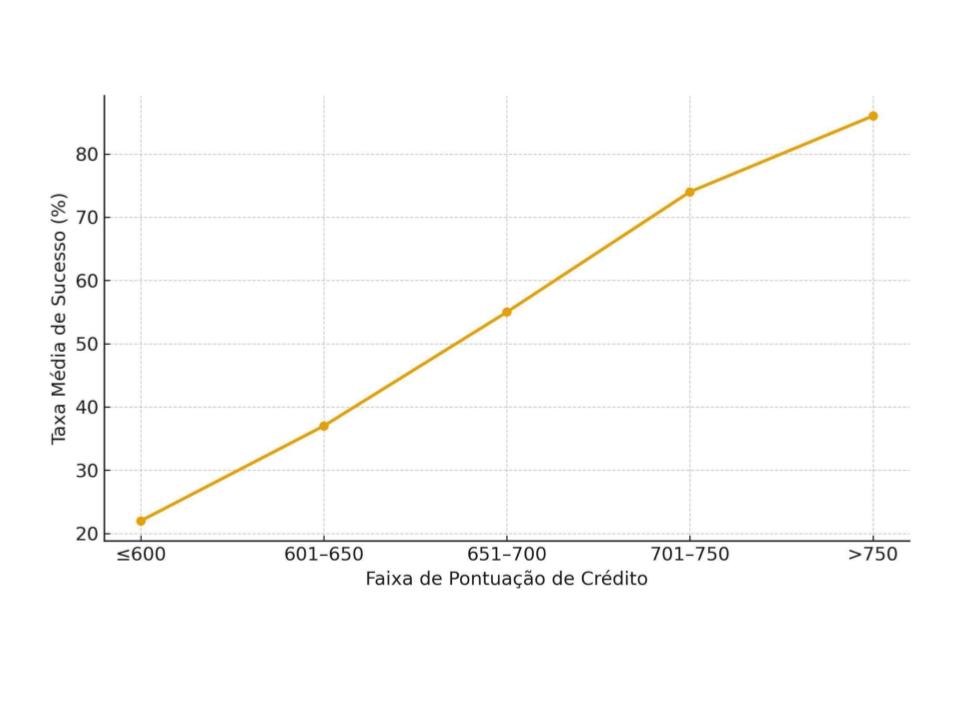

A análise dos relatórios de instituições como o Small Business Administration (2023) e o National Bureau of Economic Research (2022) demonstra que o histórico de crédito influencia diretamente a taxa de sucesso dos investidores em novos negócios. Investidores com pontuação de crédito superior a 700 possuem 3,8 vezes mais chances de obter financiamento, enquanto aqueles com pontuação inferior a 640 enfrentam restrições significativas, independentemente da rentabilidade projetada de seus empreendimentos.

O gráfico a seguir ilustra a correlação entre o nível de pontuação de crédito e a taxa média de sucesso empresarial entre investidores nos Estados Unidos, de acordo com dados coletados entre 2019 e 2023.

Gráfico 1 – Correlação entre Pontuação de Crédito e Sucesso de Investidores (EUA, 2019–2023) Fonte: Elaboração própria com base em dados de Small Business Administration – Office of Advocacy (2023); Federal Reserve, Report on the Economic Well-Being of U.S. Households (2022); e National Bureau of Economic Research (2022).

Fonte: Elaboração própria com base em dados de Small Business Administration – Office of Advocacy (2023); Federal Reserve, Report on the Economic Well-Being of U.S. Households (2022); e National Bureau of Economic Research (2022).

A análise do gráfico evidencia que a pontuação de crédito é um indicador determinante para o desempenho financeiro e a sustentabilidade de negócios conduzidos por investidores. À medida que a pontuação aumenta, observa-se crescimento significativo nas taxas médias de sucesso, o que reflete não apenas maior acesso ao capital, mas também maior confiança das instituições financeiras na concessão de crédito.

Esse comportamento confirma que a reputação financeira consolidada reduz o custo de capital, amplia a capacidade de investimento e fortalece a estabilidade das operações. Por outro lado, os investidores situados nas faixas inferiores de pontuação enfrentam maior vulnerabilidade, juros mais elevados e acesso restrito a financiamentos, o que limita sua competitividade no mercado e reduz as chances de crescimento a longo prazo.

CONSIDERAÇÕES FINAIS

A pesquisa sobre o impacto do histórico de crédito na abertura e crescimento de negócios de investidores nos Estados Unidos revelou um cenário de forte interdependência entre fatores econômicos, culturais e institucionais. O crédito, que deveria ser uma ferramenta de mobilidade e inclusão, frequentemente se transforma em uma barreira de entrada para aqueles que buscam construir uma nova vida no país.

Os resultados obtidos confirmaram que a ausência de histórico de crédito formal impede o acesso de muitos investidores a financiamentos empresariais, cartões corporativos e linhas de capital de giro. Essa limitação compromete o crescimento sustentável dos negócios e restringe a capacidade de inovação, competitividade e geração de empregos. O sistema financeiro norte-americano, ao basear-se quase exclusivamente em pontuações de crédito, tende a privilegiar quem já possui estabilidade bancária e penalizar os que iniciam do zero.

Observou-se que as barreiras enfrentadas pelos investidores não são apenas econômicas, mas também culturais e estruturais. Muitos deles vêm de países onde o crédito não tem o mesmo peso social e onde o pagamento à vista ainda é predominante. Essa diferença cultural, somada à dificuldade de compreensão das regras do sistema de crédito norte-americano, gera insegurança e reduz a confiança dos investidores na utilização de serviços financeiros formais.

Apesar dessas limitações, identificaram-se avanços significativos no campo da inclusão financeira. O crescimento das tecnologias financeiras e o surgimento de novas formas de avaliação de crédito, baseadas em dados alternativos, vêm ampliando o acesso de investidores ao sistema bancário. Programas de microfinanças e instituições voltadas ao desenvolvimento comunitário têm desempenhado papel fundamental na democratização do crédito, ainda que de forma localizada.

A análise dos resultados também demonstrou que a exclusão financeira tem impactos sociais profundos. Ao dificultar o acesso ao crédito, o sistema restringe não apenas a capacidade produtiva dos investidores, mas também sua integração social e sua possibilidade de ascensão econômica. Em contrapartida, quando há inclusão creditícia, observa-se um ciclo positivo de fortalecimento das economias locais, geração de renda e diversificação dos setores produtivos.

A contribuição teórica deste estudo consiste em apresentar uma visão ampla e integrada sobre o crédito como instrumento de inclusão econômica e social. A dimensão empírica reforçou a importância de políticas públicas voltadas à redução das desigualdades estruturais e ao reconhecimento das práticas financeiras dos investidores. Já a contribuição social está na valorização do papel desses empreendedores para a economia norte-americana, evidenciando sua relevância para o crescimento e o dinamismo dos negócios.

As conclusões indicam que é necessário um esforço conjunto entre governo, instituições financeiras e sociedade civil para a construção de um modelo de crédito mais inclusivo. Recomenda-se a adoção de políticas que considerem fatores além do histórico bancário tradicional, incluindo pagamentos de aluguel, contas de serviços e histórico de microfinanciamento. Também se destaca a importância da educação financeira em múltiplos idiomas, permitindo que investidores compreendam o funcionamento do sistema e construam uma reputação financeira sólida.

O estudo reforça a necessidade de repensar o conceito de risco dentro das instituições de crédito, substituindo a lógica de exclusão pela de oportunidade. O crédito deve ser entendido como ferramenta de dignidade, cidadania e desenvolvimento humano, capaz de gerar impactos positivos para toda a sociedade. Por fim, esta pesquisa reafirma que o sucesso econômico de um país está diretamente relacionado à sua capacidade de promover inclusão e justiça financeira. Quando o sistema reconhece e apoia a diversidade de trajetórias, ele deixa de ser um mecanismo de desigualdade e torna-se um motor de prosperidade compartilhada.

RECOMENDAÇÕES E PESQUISAS FUTURAS

As recomendações desta pesquisa concentram-se na necessidade de políticas públicas e estratégias institucionais voltadas à inclusão financeira dos investidores, de modo que o crédito deixe de ser um fator de exclusão e se torne instrumento de desenvolvimento. É recomendável que órgãos governamentais, instituições bancárias e fintechs adotem modelos híbridos de avaliação de crédito que considerem não apenas dados bancários tradicionais, mas também histórico de aluguel, pagamentos de serviços e remessas internacionais. Além disso, políticas educacionais voltadas à alfabetização financeira multilíngue devem ser ampliadas, permitindo que os investidores compreendam plenamente o funcionamento do sistema de crédito, construam confiança financeira e reduzam a vulnerabilidade diante de práticas informais.

Quanto às pesquisas futuras, sugere-se a ampliação do estudo por meio de abordagens mistas que integrem dados quantitativos e qualitativos, incluindo entrevistas com empreendedores investidores de diferentes nacionalidades e regiões dos Estados Unidos. Essa ampliação permitiria compreender nuances culturais, estratégias de adaptação e percepções sobre o crédito de forma mais aprofundada. Recomenda-se também a análise comparativa entre países que possuem sistemas de crédito inclusivos e aqueles que mantêm modelos tradicionais, de modo a identificar práticas bem-sucedidas e replicáveis. A continuidade dessa linha de investigação pode oferecer subsídios para políticas públicas mais equitativas, capazes de transformar o crédito em instrumento real de integração econômica e social.

REFERÊNCIAS

ARNER, D. W.; BARBERIS, J.; BUCKLEY, R. P. The Evolution of Fintech: A New Post-Crisis Paradigm? Georgetown Journal of International Law, v. 47, p. 1271-1320, 2020.

BARDIN, L. Análise de conteúdo. São Paulo: Edições 70, 2016.

BIPARTISAN POLICY CENTER. Increasing Small Business Access to Capital in the Digital Age. Washington, D.C.: Bipartisan Policy Center, 2024.

BOURDIEU, P. The forms of capital. In: RICHARDSON, J. (Org.). Handbook of Theory and Research for the Sociology of Education. New York: Greenwood Press, 1997.

CONSUMER FINANCIAL PROTECTION BUREAU. Building a Bridge to Credit Visibility. Washington, D.C.: CFPB, 2022.

EQUIFAX. The Role of Credit Access in the Small Business Recovery. Washington, D.C.: Equifax, 2021.

FEDERAL RESERVE. Report on the Economic Well-Being of U.S. Households. Washington, D.C.: Board of Governors of the Federal Reserve System, 2022.

FINANCIAL HEALTH NETWORK. Alternative Data for Financial Inclusion. Chicago: Financial Health Network, 2024.

FLICK, U. Introdução à pesquisa qualitativa. Porto Alegre: Penso, 2018.

FONSECA, J.; WANG, J. How Much Do Small Businesses Rely on Personal Credit? Washington, D.C.: Consumer Financial Protection Bureau, 2022.

GIL, A. C. Métodos e técnicas de pesquisa social. 7. ed. São Paulo: Atlas, 2019.

KARLAN, D.; ZINMAN, J. Expanding Credit Access: Using Randomized Supply Decisions to Estimate the Impacts. The Review of Financial Studies, v. 23, n. 1, p. 433-464, 2010.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 9. ed. São Paulo: Atlas, 2021.

MINAYO, M. C. S. O desafio do conhecimento: pesquisa qualitativa em saúde. 15. ed. São Paulo: Hucitec, 2017.

MINSKY, H. Stabilizing an Unstable Economy. New Haven: Yale University Press, 1986.

O’NEIL, C. Weapons of Math Destruction: How Big Data Increases Inequality and Threatens Democracy. New York: Crown, 2016.

PORTES, A. Economic Sociology: A Systematic Inquiry. Princeton: Princeton University Press, 2010.

PRODANOV, C. C.; FREITAS, E. C. Metodologia do trabalho científico: métodos e técnicas da pesquisa e do trabalho acadêmico. 2. ed. Novo Hamburgo: Feevale, 2013.

RESNIK, D. B. The Ethics of Science: An Introduction. New York: Routledge, 2020.

SMALL BUSINESS ADMINISTRATION. Advocacy Small Business Data Overview. Washington, D.C.: U.S. Small Business Administration, 2023.

STIGLITZ, J. E. The Price of Inequality: How Today’s Divided Society Endangers Our Future. New York: W. W. Norton & Company, 2012.

UNITED STATES CENSUS BUREAU. Annual Business Survey: Employer Firms, 2023. Washington, D.C.: U.S. Census Bureau, 2023.

UNITED STATES DEPARTMENT OF THE TREASURY. Financing Small Business: Landscape and Policy Recommendations. Washington, D.C.: Department of the Treasury, 2025.

U.S. DEPARTMENT OF TREASURY. CDFI Fund 2023 Report. Washington, D.C.: U.S. Department of Treasury, 2023.

WORLD BANK. Global Findex Database 2023. Washington, D.C.: The World Bank, 2023.