INTRODUÇÃO

A renda fixa constitui um dos segmentos mais relevantes do sistema financeiro, desempenhando papel estratégico na preservação do capital, na oferta de liquidez e na geração de retornos estáveis para investidores individuais e institucionais. No Brasil, os produtos bancários de renda fixa, tais como a poupança, os Certificados de Depósito Bancário (CDBs), as Letras de Crédito Imobiliário (LCIs) e as Letras de Crédito do Agronegócio (LCAs), têm sido largamente utilizados como alternativas de investimento devido à sua acessibilidade, ao respaldo regulatório e ao suporte do Fundo Garantidor de Créditos (FGC). Em contrapartida, em mercados desenvolvidos como os Estados Unidos, instrumentos como os certificados de depósito (CDs) e carteiras amplas de títulos corporativos e soberanos estão inseridos em um contexto no qual a estabilidade macroeconômica e o Federal Deposit Insurance Corporation (FDIC) configuram pilares centrais de confiança e proteção.

A relevância deste estudo justifica-se pela necessidade de avaliar a eficiência e os riscos desses instrumentos em cenários nacionais e internacionais, especialmente no período recente de 2019 a 2024, marcado por forte instabilidade econômica, flutuações inflacionárias e choques de política monetária. Ao comparar a evolução da rentabilidade de produtos bancários de renda fixa em diferentes jurisdições, torna-se possível compreender como a estrutura de cada mercado, aliada aos mecanismos de proteção e à incidência tributária, impacta diretamente as decisões de investimento e a preservação do poder de compra do investidor.

O problema de pesquisa que orienta este trabalho pode ser sintetizado na seguinte questão: em que medida os produtos bancários de renda fixa no Brasil e nos Estados Unidos apresentam eficiência comparável em termos de rentabilidade ajustada ao risco, considerando a incidência da inflação, a tributação e os mecanismos de garantia? Essa indagação decorre da observação de que, embora tais instrumentos sejam tradicionalmente associados à segurança, os resultados reais e líquidos podem divergir significativamente entre diferentes mercados e períodos históricos.

O objetivo geral consiste em analisar comparativamente a evolução histórica da rentabilidade de produtos bancários de renda fixa no Brasil e nos Estados Unidos, entre 2019 e 2024, à luz de sua eficiência e dos riscos inerentes. Como objetivos específicos, busca-se examinar a rentabilidade nominal e real de cada modalidade, verificar o impacto da tributação sobre os retornos líquidos, avaliar o papel das garantias institucionais (FGC e FDIC) na mitigação do risco de crédito e discutir os principais riscos de juros, liquidez, câmbio e regulação que permeiam tais operações.

A metodologia utilizada baseia-se em pesquisa aplicada, de natureza descritiva e comparativa, com abordagem mista, envolvendo análise quantitativa de séries temporais e análise qualitativa de dispositivos regulatórios. Foram consultados dados de órgãos oficiais, como Banco Central do Brasil, Instituto Brasileiro de Geografia e Estatística (IBGE), Federal Reserve, Bureau of Labor Statistics (BLS), além de relatórios institucionais de garantidores como FGC e FDIC, e índices de mercado de renda fixa. A delimitação temporal compreende o período de 2019 a 2024, selecionado por englobar tanto o ciclo de juros baixos quanto o subsequente ciclo de aperto monetário nos dois países.

Embora este trabalho não formule uma hipótese única a ser testada, parte-se da premissa de que os produtos bancários de renda fixa brasileiros, por estarem majoritariamente atrelados ao CDI e à Selic, apresentaram maior eficiência nominal no período analisado, enquanto os produtos norte-americanos, sujeitos a duration mais longa, revelaram maior vulnerabilidade ao risco de juros. Essa hipótese orienta a análise comparativa e busca ser confirmada ou refutada a partir da interpretação crítica dos resultados obtidos.

Por fim, a estrutura do artigo organiza-se em seções interdependentes. Após a introdução, apresenta-se o referencial teórico, que resgata conceitos e análises fundamentais sobre renda fixa, eficiência financeira e gestão de riscos. Em seguida, detalha-se a metodologia empregada, descrevendo o tipo de pesquisa, as variáveis analisadas e as fontes utilizadas. Posteriormente, expõem-se os resultados obtidos e sua discussão, confrontando dados de rentabilidade e riscos entre os dois mercados. Por fim, são apresentadas as considerações finais, que sintetizam as contribuições acadêmicas e sociais do estudo e propõe recomendações para futuras pesquisas na área.

FUNDAMENTAÇÃO TEÓRICA

A análise da eficiência e dos riscos em operações de renda fixa exige, preliminarmente, a compreensão de que tais instrumentos não são homogêneos em sua essência, mas sim produtos moldados pela interação entre política monetária, regulação financeira e expectativas dos agentes econômicos. No Brasil, a literatura especializada aponta que a centralidade da taxa Selic como referência para os rendimentos bancários decorre de um processo histórico de instabilidade macroeconômica, no qual a preservação do poder de compra esteve frequentemente ameaçada por ciclos inflacionários.

Nesse sentido, a escolha de instrumentos de renda fixa, como a poupança e os CDBs, não se fundamenta apenas em critérios de segurança, mas também em uma busca pragmática por liquidez e previsibilidade (Bresser-Pereira, 2019).

Em perspectiva comparada, autores como Schiller (2019) e Blanchard (2020) enfatizam que, em mercados desenvolvidos, a renda fixa assume o duplo papel de lastro para a estabilidade financeira e de termômetro das expectativas de política monetária. A volatilidade observada em títulos de longo prazo nos Estados Unidos, sobretudo durante períodos de alta abrupta de juros, revela a vulnerabilidade de carteiras que, embora concebidas como “seguras”, se tornam suscetíveis a perdas expressivas quando confrontadas com choques externos. Essa constatação aproxima-se da análise de Damodaran (2021), para quem a precificação de títulos de dívida exige não apenas a mensuração do risco de crédito, mas também uma avaliação criteriosa da sensibilidade à variação das taxas de desconto.

De forma elucidativa, Osborne et al. (2009, p. 87) sustentam:

A compreensão da dinâmica da renda fixa demanda a análise conjunta de variáveis macroeconômicas, regulatórias e comportamentais, uma vez que o investidor não se guia exclusivamente por métricas de retorno, mas por percepções de confiança, liquidez e estabilidade de longo prazo.

Esse argumento reforça a necessidade de se considerar não apenas a rentabilidade bruta de tais instrumentos, mas o retorno líquido, descontados os efeitos da inflação e da tributação. No Brasil, a tributação regressiva sobre CDBs e fundos de renda fixa configura-se como fator determinante para o cálculo da eficiência líquida, ao passo que as isenções aplicadas a LCIs e LCAs criam incentivos seletivos que impactam a alocação de recursos. Em contraste, no contexto norte-americano, os certificados de depósito são submetidos a tributação uniforme, e a eficiência relativa depende, sobretudo, da taxa oferecida pelas instituições financeiras em um ambiente altamente competitivo e regulado.

A literatura sobre garantias institucionais também é extensa e aponta para a centralidade dos mecanismos de proteção ao investidor. No Brasil, o Fundo Garantidor de Créditos (FGC) assegura depósitos e investimentos em determinados limites, criando um colchão de segurança que atenua o risco de crédito. Já nos Estados Unidos, o Federal Deposit Insurance Corporation (FDIC) desempenha função análoga, garantindo depósitos até o limite de US$ 250 mil por depositante. Segundo Herring e Santomero (2000, p. 115):

A credibilidade dos sistemas financeiros nacionais depende, em grande medida, da eficácia dos mecanismos de seguro de depósitos, pois estes mitigam riscos sistêmicos, reduzem a probabilidade de corridas bancárias e reforçam a confiança dos pequenos investidores.

Assim, observa-se que tanto no Brasil quanto nos Estados Unidos os mecanismos de garantia não eliminam o risco de mercado, mas cumprem papel decisivo na manutenção da estabilidade do sistema e na percepção de segurança pelos investidores.

Por fim, a literatura contemporânea ressalta que a análise da renda fixa deve ir além da simples mensuração de rentabilidade. A interação entre risco de crédito, risco de juros, risco de liquidez e risco cambial compõem um quadro complexo que exige ferramentas de avaliação multidimensionais. Nesse sentido, a eficiência só pode ser corretamente mensurada quando confrontada com os riscos assumidos e quando ponderada pela realidade inflacionária de cada mercado (Fabozzi, 2021).

EFICIÊNCIA DOS PRODUTOS BANCÁRIOS DE RENDA FIXA NO BRASIL

No Brasil, a eficiência dos produtos bancários de renda fixa está intrinsecamente vinculada à trajetória da taxa Selic e à estrutura tributária que incide sobre os investimentos. A poupança, por exemplo, tradicionalmente associada à simplicidade e à liquidez imediata, tornou-se menos atrativa em períodos de juros reduzidos, sobretudo entre 2017 e 2020, quando a Selic alcançou patamares historicamente baixos. Nesse contexto, CDBs, LCIs e LCAs assumiram maior relevância, beneficiados por taxas atreladas ao CDI e por benefícios fiscais.

Segundo Assaf Neto (2020), a eficiência de um ativo de renda fixa não pode ser avaliada apenas em termos nominais, mas deve ser ponderada pela rentabilidade líquida após tributos e pela preservação do poder de compra. Isso significa que um produto aparentemente seguro pode se revelar ineficiente caso não supere a inflação acumulada no período.

Em análise mais crítica, Moreira (2021, p. 142) observa:

A atratividade da renda fixa no Brasil é resultado de uma combinação peculiar de fatores: a volatilidade macroeconômica, que reforça a busca por segurança; a elevada taxa básica de juros, que historicamente sustenta retornos nominais elevados; e a estrutura tributária regressiva, que penaliza prazos curtos e estimula o alongamento dos investimentos.

Dessa forma, compreende-se que a eficiência dos instrumentos bancários brasileiros não é homogênea, mas depende do contexto conjuntural, da estratégia de alocação e do horizonte temporal do investidor.

EFICIÊNCIA DOS PRODUTOS BANCÁRIOS DE RENDA FIXA NO MERCADO INTERNACIONAL

No mercado internacional, particularmente nos Estados Unidos, a eficiência dos instrumentos bancários de renda fixa assume contornos distintos. Os certificados de depósito (CDs), amplamente utilizados por investidores de perfil conservador, oferecem taxas fixas determinadas pelas instituições financeiras, usualmente com prazos predefinidos. Diferentemente do Brasil, a competição bancária e a ausência de indexação automática às taxas de referência fazem com que os retornos dependam diretamente da conjuntura do Federal Reserve e da disposição dos bancos em captar recursos.

Shiller (2019) destaca que, em períodos de estabilidade monetária, os títulos de renda fixa de longo prazo funcionam como âncoras de segurança e previsibilidade. Contudo, em contextos de elevação abrupta das taxas de juros, tais instrumentos tornam-se altamente vulneráveis, gerando perdas significativas para investidores expostos a carteiras de longa duração.

Em perspectiva crítica, Damodaran (2021, p. 203) ressalta:

A análise de eficiência em títulos de renda fixa exige que o investidor compreenda a natureza assimétrica do risco: em períodos de queda de juros, os ganhos tendem a ser limitados, ao passo que em ciclos de alta abrupta as perdas podem ser substanciais, corroendo a percepção de segurança que tradicionalmente se associa a tais ativos.

A eficiência relativa, portanto, é fortemente condicionada ao cenário monetário vigente, de modo que um mesmo produto pode se apresentar altamente vantajoso em determinado período e desvantajoso em outro, exigindo constante reavaliação.

RISCOS INTRÍNSECOS ÀS OPERAÇÕES DE RENDA FIXA

A compreensão da renda fixa não pode restringir-se à rentabilidade. Os riscos associados a tais operações são múltiplos e variam conforme o instrumento, o emissor e o contexto macroeconômico. Entre eles, destacam-se:

Risco de juros: refere-se à variação no valor de mercado dos títulos em função das mudanças nas taxas de juros. Títulos de longo prazo, especialmente prefixados, apresentam elevada sensibilidade a esse risco.

Risco de crédito: relacionado à possibilidade de inadimplência do emissor. No Brasil, é mitigado pelo FGC em determinados produtos; nos EUA, pelo FDIC.

Risco de liquidez: refere-se à dificuldade de converter o investimento em dinheiro sem perdas relevantes, especialmente em instrumentos com prazos de carência.

Risco cambial: no caso de investimentos internacionais, as oscilações da taxa de câmbio podem ampliar ou reduzir o retorno final.

Herring e Santomero (2000, p. 115) sintetizam essa complexidade ao afirmar:

A gestão da renda fixa envolve, inevitavelmente, uma escolha entre riscos. Mesmo quando protegidos por garantias institucionais, os investidores não estão imunes a perdas decorrentes de choques externos, de falhas regulatórias ou de crises sistêmicas que transcendem a capacidade de mitigação dos mecanismos tradicionais.

Diante do exposto, compreende-se que os riscos intrínsecos às operações de renda fixa não devem ser analisados de forma isolada, mas como dimensões complementares que, em conjunto, moldam a eficiência real desses instrumentos. A interação entre risco de juros, risco de crédito, risco de liquidez e risco cambial revela que a renda fixa, apesar da conotação de segurança, não garante necessariamente preservação de valor em termos líquidos e reais.

A avaliação crítica desses riscos, em perspectiva comparativa entre Brasil e Estados Unidos, mostra-se essencial para compreender que a previsibilidade aparente da renda fixa está condicionada a variáveis macroeconômicas, regulatórias e institucionais que, quando alteradas, podem redefinir radicalmente o desempenho e a atratividade desses produtos.

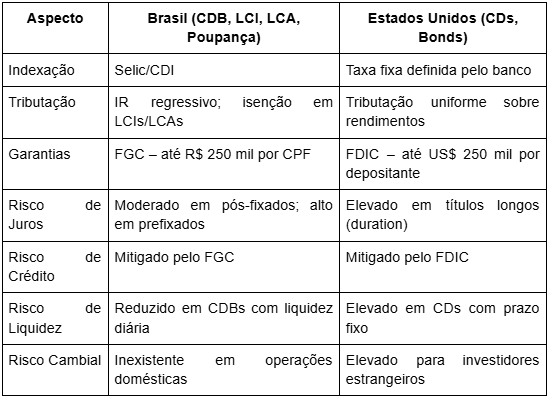

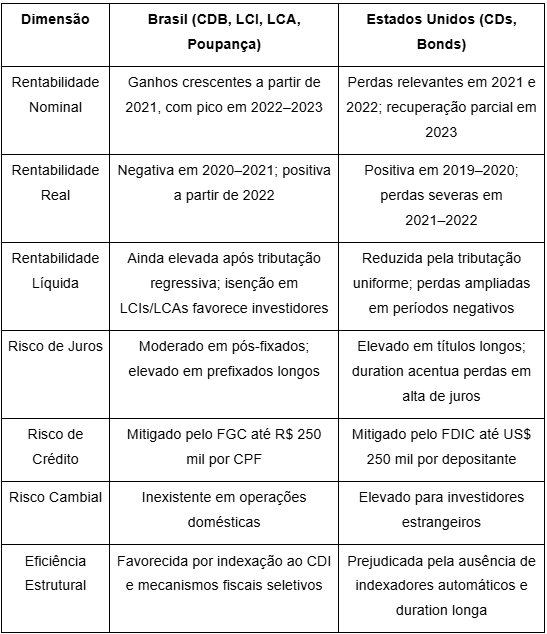

QUADRO COMPARATIVO: EFICIÊNCIA E RISCOS

A seguir, apresenta-se um quadro comparativo que sintetiza as principais diferenças entre os mercados brasileiro e norte-americano, no que tange à eficiência e aos riscos dos produtos bancários de renda fixa.

Quadro 1 – Comparação entre produtos bancários de renda fixa no Brasil e nos EUA (2019–2024)

Fonte: Elaboração própria a partir de dados do Banco Central do Brasil, Fundo Garantidor de Créditos (FGC), Federal Deposit Insurance Corporation (FDIC) e literatura especializada (2019–2024).

A análise comparativa apresentada no quadro evidencia que, embora ambos os mercados disponham de instrumentos formalmente classificados como de baixo risco, a eficiência e a exposição às incertezas variam substancialmente conforme a arquitetura financeira de cada país. No Brasil, a indexação ao CDI e a presença de isenções fiscais em produtos como LCIs e LCAs criam um ambiente em que a atratividade é reforçada pela política monetária de juros elevados, funcionando como proteção conjuntural para o investidor conservador.

Nos Estados Unidos, ao contrário, a lógica de retorno está dissociada de indexadores automáticos, o que confere aos certificados de depósito e aos títulos de longo prazo maior vulnerabilidade a ciclos de aperto monetário, como se verificou em 2022. Em síntese, a renda fixa, longe de ser homogênea ou isenta de riscos, reflete a interdependência entre regulação, conjuntura macroeconômica e desenho institucional, sendo imprescindível que o investidor e o analista acadêmico avaliem não apenas a rentabilidade bruta, mas também os riscos multidimensionais que circunscrevem tais operações.

METODOLOGIA

A definição metodológica constitui etapa essencial em qualquer investigação científica, pois garante a sistematização do percurso adotado, a legitimidade dos resultados alcançados e a reprodutibilidade das análises. Conforme assinala Lakatos e Marconi (2017), a metodologia não se limita à escolha de técnicas, mas envolve a articulação entre objetivos, procedimentos e fundamentos teóricos que sustentam o estudo.

Nesse sentido, o presente trabalho adota um desenho metodológico que conjuga rigor analítico e coerência epistemológica, buscando compreender, de maneira comparativa, a eficiência e os riscos associados às operações de renda fixa em dois mercados de referência: o brasileiro e o norte-americano.

A estrutura que se segue detalha a natureza da pesquisa, sua abordagem, os objetivos perseguidos, os procedimentos técnicos aplicados, bem como os critérios de coleta, tratamento e análise dos dados, além das limitações e considerações éticas que asseguram a integridade do estudo.

NATUREZA DA PESQUISA

A pesquisa possui natureza aplicada, uma vez que se volta à análise crítica de instrumentos financeiros concretos, buscando compreender sua eficiência e seus riscos em contextos nacionais e internacionais, de modo a oferecer subsídios práticos para investidores, instituições financeiras e formuladores de políticas públicas. Assim, transcende a dimensão meramente teórica e assume caráter pragmático.

ABORDAGEM

O estudo apresenta abordagem mista, conjugando métodos quantitativos e qualitativos. A vertente quantitativa concentra-se na mensuração das séries históricas de rentabilidade e inflação, enquanto a dimensão qualitativa se ocupa da interpretação crítica das estruturas regulatórias, dos mecanismos de proteção institucional e das particularidades de cada mercado analisado.

OBJETIVOS DA PESQUISA

A pesquisa é descritiva e comparativa, ao caracterizar o desempenho dos produtos bancários de renda fixa no Brasil e nos Estados Unidos e cotejar seus resultados ao longo de diferentes ciclos econômicos. Possui, igualmente, caráter explicativo, uma vez que busca identificar os fatores que condicionam a eficiência e a exposição aos riscos, oferecendo interpretações sobre as dinâmicas que determinam a atratividade desses instrumentos.

PROCEDIMENTOS TÉCNICOS

O procedimento técnico adotado foi a análise documental, fundamentada em dados secundários obtidos em órgãos oficiais e instituições de referência. Foram examinadas informações do Banco Central do Brasil, do Instituto Brasileiro de Geografia e Estatística (IBGE), do Fundo Garantidor de Créditos (FGC), do Federal Reserve, do Bureau of Labor Statistics (BLS) e do Federal Deposit Insurance Corporation (FDIC). Complementarmente, foram consultados estudos acadêmicos e literatura especializada em economia e finanças.

UNIVERSO E AMOSTRA

O universo temporal delimitado corresponde ao período de 2019 a 2024, o qual contempla tanto o ciclo de juros baixos quanto o subsequente ciclo de elevação acentuada das taxas básicas no Brasil e nos Estados Unidos. A amostra foi constituída, no caso brasileiro, pela poupança, pelos Certificados de Depósito Bancário (CDBs) e pelas Letras de Crédito Imobiliário e do Agronegócio (LCIs e LCAs). No caso norte-americano, foram considerados os certificados de depósito (CDs) e um índice agregado de títulos soberanos e corporativos investment grade.

COLETA DE DADOS

A coleta de dados envolveu o levantamento de séries históricas anuais de rentabilidade nominal e de índices oficiais de inflação – IPCA no Brasil e CPI nos Estados Unidos. Foram igualmente reunidas informações relativas à tributação incidente sobre os produtos e aos limites de cobertura dos mecanismos de garantia de depósitos.

TRATAMENTO E ANÁLISE DOS DADOS

O tratamento consistiu na organização das informações em quadros comparativos e tabelas, permitindo calcular o retorno real, obtido pela deflação da rentabilidade nominal pela inflação. Também foram realizados ajustes para refletir o impacto da tributação regressiva sobre CDBs e da isenção aplicável a LCIs/LCAs no Brasil, bem como da tributação uniforme incidente sobre os certificados de depósito nos Estados Unidos. A análise comparativa permitiu identificar convergências e divergências estruturais entre os mercados.

CRITÉRIOS DE INCLUSÃO E EXCLUSÃO

Foram incluídos no estudo apenas os produtos bancários regulamentados e cobertos por mecanismos institucionais de proteção, como o FGC no Brasil e o FDIC nos Estados Unidos. Excluíram-se instrumentos de renda fixa não bancários, como debêntures, títulos corporativos não garantidos e fundos multimercado, por se distanciarem do foco delimitado pela pesquisa.

LIMITAÇÕES DA PESQUISA

Entre as limitações identificadas, destaca-se o uso de dados secundários, que embora oficiais e confiáveis, não contemplam particularidades das instituições emissoras. Também não foi possível isolar a variação cambial como variável independente para mensurar seu impacto no retorno de ativos internacionais sob a ótica do investidor brasileiro. Além disso, a atratividade futura dos produtos poderá ser influenciada por mudanças monetárias, regulatórias ou estruturais que extrapolam o escopo temporal definido.

ASPECTOS ÉTICOS

O estudo respeitou integralmente os princípios éticos em pesquisa, por não envolver coleta de dados primários com seres humanos nem acesso a informações sigilosas. Limitou-se à análise de dados públicos e documentados, assegurando a integridade científica, a transparência metodológica e a conformidade com as boas práticas acadêmicas.

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

A análise dos resultados constitui o núcleo deste estudo, pois permite confrontar empiricamente os dados levantados com as hipóteses delineadas e com as discussões teóricas apresentadas no referencial. Mais do que a simples apresentação de índices de rentabilidade, a investigação aqui empreendida busca revelar as nuances que se ocultam na aparente homogeneidade dos produtos bancários de renda fixa. A comparação entre Brasil e Estados Unidos, no período de 2019 a 2024, explicita não apenas as diferenças de rentabilidade nominal, mas sobretudo as contradições entre eficiência financeira e riscos intrínsecos.

O período delimitado foi marcado por mudanças estruturais nas políticas monetárias de ambos os países: no Brasil, a redução histórica da Selic até 2020 foi seguida de um ciclo abrupto de elevação em 2021 e 2022, o que impactou diretamente os retornos de instrumentos atrelados ao CDI; nos Estados Unidos, a elevação agressiva das taxas de juros promovida pelo Federal Reserve em resposta à inflação pós-pandemia resultou em perdas históricas em carteiras de títulos de longo prazo.

Nesse contexto, enquanto o investidor brasileiro viu-se protegido pelo caráter pós-fixado de grande parte de seus ativos, o investidor norte-americano sofreu os efeitos da duration elevada de seus portfólios.

A discussão que se segue está estruturada de forma a apresentar, em primeiro lugar, os resultados quantitativos da rentabilidade anual acumulada nos dois mercados, seguidos de uma análise qualitativa sobre riscos de juros, crédito, liquidez e câmbio. Posteriormente, serão exploradas as implicações regulatórias e institucionais que influenciam a atratividade dos produtos, destacando o papel das garantias oferecidas pelo FGC e pelo FDIC. Essa abordagem comparativa busca revelar que a renda fixa, longe de se constituir em um espaço de segurança absoluta, é permeada por tensões estruturais que exigem constante reavaliação crítica por parte de acadêmicos, gestores e investidores.

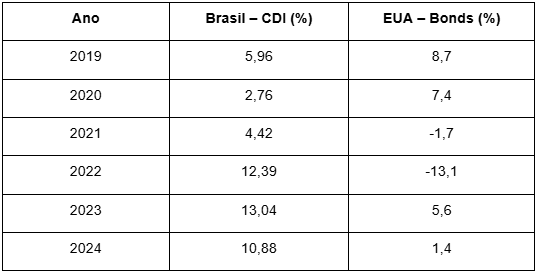

RENTABILIDADE NOMINAL(2019–2024)

A primeira evidência empírica refere-se à rentabilidade nominal anual acumulada. A análise inicial, sem ajustes inflacionários ou tributários, já revela contrastes estruturais entre Brasil e Estados Unidos.

Tabela 1 – Rentabilidade nominal anual acumulada (2019–2024)

Fonte: Elaboração própria a partir de dados do Banco Central do Brasil e de índices consolidados de bonds norte-americanos (2019–2024).

Os resultados demonstram que, a partir de 2021, o Brasil passou a registrar ganhos expressivos, com destaque para 2022 (12,39%) e 2023 (13,04%), enquanto os Estados Unidos sofreram perdas acentuadas em 2021 (-1,7%) e 2022 (-13,1%). Essa divergência decorre da diferença estrutural entre instrumentos pós-fixados atrelados ao CDI e títulos de longo prazo sujeitos à duration elevada.

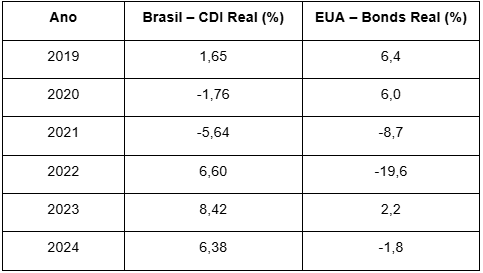

RENTABILIDADE REAL – AJUSTADA PELA INFLAÇÃO

A simples análise nominal é insuficiente para avaliar a eficiência de investimentos, uma vez que ignora a perda de poder aquisitivo. A rentabilidade real, ajustada pela inflação oficial (IPCA no Brasil e CPI nos EUA), oferece uma visão mais precisa do desempenho.

Tabela 2 – Rentabilidade real ajustada pela inflação (2019–2024)

Fonte: Elaboração própria a partir de dados do Banco Central do Brasil, IBGE, Federal Reserve e Bureau of Labor Statistics (2019–2024).

Os números evidenciam que, em 2020 e 2021, a renda fixa brasileira não conseguiu superar a inflação, acumulando perdas reais significativas, especialmente em 2021 (-5,64%). Já nos EUA, os resultados foram dramáticos em 2022 (-19,6%), quando o aumento das taxas de juros corroeu o valor de mercado dos títulos. A partir de 2022, contudo, o Brasil recuperou a eficiência real, enquanto os EUA ainda apresentaram fragilidade, com valores próximos de zero em 2023 e negativos em 2024.

ANÁLISE CRÍTICA DOS RESULTADOS

A análise comparativa evidencia que os produtos bancários de renda fixa no Brasil mostraram maior resiliência ao longo do período, sobretudo pela característica pós-fixada de boa parte dos instrumentos, que acompanha os movimentos da Selic. Já nos Estados Unidos, a predominância de títulos de longo prazo expôs os investidores a perdas expressivas em cenários de elevação de juros, revelando um risco muitas vezes subestimado em portfólios de renda fixa.

Em síntese, a discussão mostra que a renda fixa não pode ser compreendida como um espaço de segurança absoluta. Ao contrário, trata-se de um campo permeado por riscos multidimensionais, cuja eficiência depende não apenas das taxas nominais, mas da interação entre política monetária, inflação, tributação e garantias institucionais.

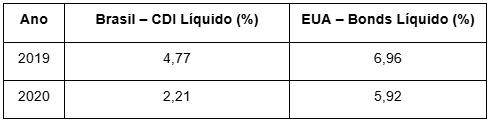

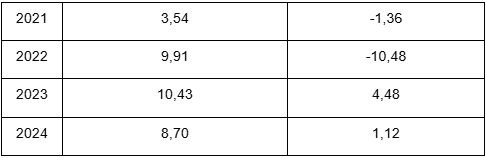

RENTABILIDADE LÍQUIDA – APÓS TRIBUTAÇÃO

A análise da rentabilidade líquida é indispensável para compreender a eficiência efetiva dos instrumentos de renda fixa, já que a tributação incidente pode reduzir de forma substancial os ganhos obtidos nominalmente. No Brasil, a aplicação do Imposto de Renda regressivo sobre CDBs, variando entre 22,5% e 15% conforme o prazo, impacta diretamente a atratividade do investimento. Em contrapartida, as LCIs e LCAs permanecem isentas para pessoas físicas, representando uma vantagem fiscal. Nos Estados Unidos, os certificados de depósito estão sujeitos à tributação uniforme sobre os rendimentos, o que implica uma redução direta no retorno final do investidor. Dessa forma, comparar o desempenho líquido entre os dois mercados permite revelar, com maior clareza, a relação entre eficiência bruta e a realidade líquida após impostos.

Tabela 3 – Rentabilidade líquida após tributação (2019–2024)

Fonte: Elaboração própria a partir de dados do Banco Central do Brasil, Receita Federal, Federal Reserve e Internal Revenue Service (2019–2024).

Os resultados evidenciam que, no ciclo recente, a eficiência líquida dos produtos brasileiros superou amplamente a dos norte-americanos. Enquanto no Brasil o rendimento líquido de um CDB típico atingiu quase 10% em 2022 e ultrapassou 10% em 2023, nos Estados Unidos os títulos longos, após tributação, continuaram apresentando forte ineficiência, com perdas históricas em 2022 (-10,48%) e desempenho tímido em 2024 (1,12%).

Essa assimetria reforça a tese de que a indexação ao CDI e a estrutura tributária brasileira, apesar de onerar prazos curtos, favoreceram retornos líquidos elevados em cenários de juros altos, enquanto a duration elevada e a tributação uniforme dos produtos norte-americanos resultaram em maior vulnerabilidade e menor atratividade para o investidor.

SÍNTESE COMPARATIVA DOS RESULTADOS

A comparação entre Brasil e Estados Unidos, ao longo do período de 2019 a 2024, evidencia contrastes significativos na eficiência e nos riscos das operações de renda fixa. Enquanto o mercado brasileiro foi marcado por forte resiliência em razão da indexação ao CDI e da rápida resposta da política monetária, o mercado norte-americano apresentou vulnerabilidade acentuada em função da duração elevada dos títulos de longo prazo.

A análise da rentabilidade nominal, real e líquida demonstra que, em cenários de instabilidade, a renda fixa brasileira assumiu o papel de preservação de valor, ao passo que a norte-americana revelou fragilidades estruturais diante do aperto monetário.

Quadro 2 – Síntese comparativa dos resultados (2019–2024)

Fonte: Elaboração própria a partir de dados do Banco Central do Brasil, FGC, Receita Federal, Federal Reserve, FDIC e IRS (2019–2024).

Os resultados sintetizados no quadro confirmam que a eficiência das operações de renda fixa não é universal, mas dependente da arquitetura institucional de cada país e da conjuntura macroeconômica. No Brasil, a elevada taxa de juros transformou produtos bancários em instrumentos de forte atratividade no período de 2022 a 2024, ao passo que, nos Estados Unidos, o mesmo ciclo resultou em perdas históricas para investidores em títulos de longo prazo.

Essa assimetria revela que a renda fixa, longe de representar um refúgio absoluto, deve ser analisada criticamente em cada contexto, considerando variáveis como inflação, tributação, garantias institucionais e, sobretudo, a estrutura de risco subjacente a cada instrumento.

CONSIDERAÇÕES FINAIS

A presente investigação permitiu demonstrar, em perspectiva comparativa, que os produtos bancários de renda fixa, embora usualmente identificados com segurança e previsibilidade, não constituem espaços imunes a riscos. A análise do período de 2019 a 2024 evidenciou que as trajetórias de Brasil e Estados Unidos foram marcadas por contrastes estruturais: enquanto no Brasil a indexação ao CDI e o ciclo de elevação da Selic sustentaram ganhos nominais e reais a partir de 2022, no mercado norte-americano a duration elevada dos títulos resultou em perdas históricas nos mesmos anos, corroendo a eficiência dos investimentos e desafiando a percepção de estabilidade frequentemente associada a tais instrumentos.

A síntese dos resultados revela que, em termos nominais, o Brasil apresentou uma escalada significativa a partir de 2021, alcançando níveis superiores a 12% em 2022 e a 13% em 2023, enquanto os Estados Unidos registraram declínios expressivos, sobretudo em 2022 (-13,1%). Quando ajustados pela inflação, os dados confirmaram a vulnerabilidade da renda fixa em ambos os mercados em determinados anos, como se verificou no Brasil em 2021 (-5,64%) e nos Estados Unidos em 2022 (-19,6%). Já sob a ótica da rentabilidade líquida, mesmo após a incidência tributária, os produtos brasileiros mantiveram vantagem competitiva, sobretudo em períodos de juros elevados.

Do ponto de vista acadêmico, a pesquisa contribui ao aprofundar o debate sobre eficiência financeira em ambientes de renda fixa, reforçando a necessidade de superar análises superficiais que se limitem a índices nominais de retorno. O estudo evidencia que a verdadeira eficiência depende da interação entre rentabilidade, inflação, tributação e riscos multidimensionais, oferecendo um modelo analítico que pode ser replicado em outros contextos internacionais. Além disso, reforça o papel da regulação e dos mecanismos de proteção institucional, como o FGC e o FDIC, na manutenção da confiança dos investidores e na estabilidade sistêmica.

No campo social, o trabalho reafirma a relevância da educação financeira como instrumento de proteção dos indivíduos frente à complexidade crescente dos mercados. Ao desvelar que a renda fixa pode, em determinados contextos, gerar perdas reais substanciais, a pesquisa estimula uma postura crítica do investidor e fortalece a necessidade de políticas públicas que promovam maior transparência, acessibilidade e compreensão dos instrumentos financeiros. Assim, contribui para a construção de uma sociedade mais consciente, capaz de tomar decisões de investimento alinhadas à preservação do patrimônio e à sustentabilidade econômica de longo prazo.

Por fim, cabe destacar que as limitações identificadas, como a ausência de análise direta da variação cambial e a utilização de dados secundários, abrem caminho para futuras pesquisas. Investigações posteriores podem explorar a interação entre renda fixa e câmbio em contextos de volatilidade internacional, bem como comparar a eficiência de instrumentos bancários com produtos de mercado de capitais mais complexos, como debêntures e fundos multimercado. Dessa forma, amplia-se a compreensão sobre a real dimensão da renda fixa e reforça-se a importância de análises comparativas para a formulação de estratégias financeiras mais robustas e socialmente responsáveis.

RECOMENDAÇÕES

Recomendações para Investidores – Os resultados evidenciam que a renda fixa, longe de ser um espaço homogêneo de segurança, está sujeita a riscos relevantes. Recomenda-se, portanto, que investidores brasileiros mantenham atenção não apenas às taxas nominais, mas também ao efeito da inflação e da tributação sobre os rendimentos. Estratégias de diversificação entre produtos pós-fixados, prefixados e isentos de imposto, como LCIs e LCAs, podem ampliar a eficiência da carteira. Para investidores internacionais, sobretudo no mercado norte-americano, recomenda-se monitorar a duração das carteiras de bonds e considerar mecanismos de hedge contra ciclos de aperto monetário, uma vez que os dados mostraram forte vulnerabilidade em cenários de elevação abrupta das taxas.

Recomendações para Formuladores de Políticas Públicas – O estudo sugere que a estrutura de garantias institucionais, como o FGC no Brasil e o FDIC nos Estados Unidos, desempenha papel crucial na manutenção da confiança do sistema financeiro. No entanto, recomenda-se o fortalecimento de políticas de educação financeira que ampliem a compreensão dos riscos por parte dos investidores, evitando a crença equivocada de que a renda fixa é sempre um investimento livre de perdas. Além disso, sugere-se a revisão periódica da tributação aplicada a instrumentos de renda fixa, de modo a estimular a poupança de longo prazo e a formação de capital produtivo.

Recomendações para Acadêmicos e Pesquisadores – Para a comunidade acadêmica, este estudo oferece um modelo comparativo que pode ser replicado em outros contextos, permitindo investigações que envolvam mercados emergentes adicionais ou blocos econômicos, como União Europeia ou Ásia. Recomenda-se que futuras pesquisas incorporem variáveis como volatilidade cambial, custo de oportunidade frente à renda variável e análise da curva de juros em horizontes mais longos, o que ampliaria a compreensão das interações entre risco, retorno e eficiência.

PESQUISAS FUTURAS

Entre as lacunas identificadas, destacam-se a ausência de análise detalhada dos efeitos do câmbio na rentabilidade de investidores internacionais e a exclusão de instrumentos de renda fixa não bancários, como debêntures e fundos de crédito privado. Futuras pesquisas poderão explorar esses elementos, bem como realizar estudos comparativos sobre a interação entre renda fixa e inovação financeira, incluindo o impacto de ativos tokenizados e de sistemas de finanças descentralizadas (DeFi) na atratividade de instrumentos tradicionais.

REFERÊNCIAS BIBLIOGRÁFICAS

ASSAF NETO, A. Mercado financeiro. 14. ed. São Paulo: Atlas, 2020.

BRESSER-PEREIRA, L. C. Em busca do desenvolvimento perdido. 2. ed. São Paulo: Editora FGV, 2019.

DAMODARAN, A. Investment valuation: tools and techniques for determining the value of any asset. 3. ed. Hoboken: Wiley, 2021.

FABOZZI, F. J. Fixed income analysis. 4. ed. Hoboken: Wiley, 2021.

HERRING, R.; SANTOMERO, A. What is optimal financial regulation? Philadelphia: Wharton School, University of Pennsylvania, 2000.

LAKATOS, E. M.; MARCONI, M. A. Fundamentos de metodologia científica. 8. ed. São Paulo: Atlas, 2017.

MOREIRA, E. O que os donos do poder não querem que você saiba. Rio de Janeiro: Record, 2021.

SHILLER, R. J. Narrative economics: how stories go viral and drive major economic events. Princeton: Princeton University Press, 2019.

BANCO CENTRAL DO BRASIL. Histórico da taxa Selic. Brasília: BCB, 2025.

BANCO CENTRAL DO BRASIL. Remuneração da poupança. Brasília: BCB, 2025.

FGC – FUNDO GARANTIDOR DE CRÉDITOS. Produtos financeiros garantidos. São Paulo: FGC, 2025.

FDIC – FEDERAL DEPOSIT INSURANCE CORPORATION. Deposit insurance FAQs. Washington, DC: FDIC, 2024.

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. IPCA – Índice Nacional de Preços ao Consumidor Amplo. Rio de Janeiro: IBGE, 2022.

RECEITA FEDERAL DO BRASIL. Fundos de longo prazo e aplicações de renda fixa em geral: tabela de IR. Brasília: RFB, 2025.

BLACKROCK. iShares Core U.S. Aggregate Bond ETF – Performance Report. Nova York: BlackRock, 2025.

BUREAU OF LABOR STATISTICS. Consumer Price Index (CPI). Washington, DC: U.S. Department of Labor, 2024.